Una pregunta, ya que estoy interesado abrir una cuenta en IB. Hay comisiones por traspaso de valores?

Gracias.

Una pregunta, ya que estoy interesado abrir una cuenta en IB. Hay comisiones por traspaso de valores?

Gracias.

Tienes razón, lei rápido y el articulo habla de Degiro, no de IB.

Por otra parte aprovecho para preguntar, como sacais la fotocopia del extracto de IB?

La del DNI imagino que valdrá con tirarle un par de fotos al DNI, no?

Yo he creado un extracto personalizado en el que elijo únicamente el parámetro “Posiciones abiertas” (hay decenas de parámetros), y hago que sea un extracto diario (eligiendo el 31 de diciembre de 2019). Luego puedes guardar esa configuración y reutilizarla rápidamente cada vez que comience el año.

No se si se ha comentado ya, pero he recibido esta notificación al abrir la cuenta esta tarde:

GLOBAL FINANCIAL INFORMATION SERVICES

SUBSCRIBER AGREEMENT

This Subscriber Agreement (“Agreement”), dated 2020-01-02 (“Effective Date”), between Global Financial Information Services GmbH (“GFIS”) and the undersigned subscriber (“Subscriber”), governs the Subscriber’s subscription (“Subscription”) to any market data or other information accessible through GFIS, including bids, offers, prices, rates, other trading and informative data including information derived therefrom, distributed or made available through GFIS (collectively, “Data”).

Limited Duration, Non-Exclusive, Non-Transferable License: Subject to the terms and conditions hereof, GFIS grants to the Subscriber, for the term set forth below, a non-exclusive, non-transferable license during the term of the Agreement to receive and use the Data as provided herein.

Professional/Non-Professional Market Data User: Subscriber will be required to provide certain information to determine whether Subscriber meets the definition of a Non-Professional Subscriber or a Professional Subscriber. Subscriber agrees to provide accurate information and immediately notify GFIS in the event of any change in Subscriber’s information or in Subscriber’s status as Professional or Non-Professional Market Data User.

For Non-Professional Subscribers, the Data is licensed only for personal use. By representing to GFIS that Subscriber is a Non-Professional Subscriber, or by continuing to receive Data at a Non-Professional Subscriber rate, Subscriber is affirming to GFIS that Subscriber meets the definition of a Non-Professional Subscriber. Subscriber shall comply promptly with any reasonable request from GFIS for information regarding the Non-Professional Subscriber’s receipt, processing, display and redistribution of Data.

For Professional Subscribers, the Data is licensed for the internal business use and/or personal use of the Subscriber. Upon request, Professional Subscriber shall make its premises available to GFIS or its agent for physical inspection of Professional Subscriber’s records regarding use of or access to the Data, all at reasonable times, upon reasonable notice, to ensure compliance with this Agreement.

Proprietary Data: Subscriber acknowledges and agrees that GFIS and/or third-party data suppliers (each, a “Data Supplier”) have proprietary rights to the Data. The Data shall remain the property of GFIS and/or the Data Suppliers. Neither GFIS nor any Data Supplier shall be deemed to have waived any of its proprietary interests in the Data as a result of providing the Data to Subscriber.

Use of Data: Subscriber agrees not to sell, lease, reproduce, distribute, or commercially exploit the Data in any manner without written consent of GFIS and any applicable Data Supplier. Subscriber specifically agrees, that Subscriber shall not use or permit another person to use any Data for the purposes of (i) creating derived data products based upon or derived from the Data, (ii) determining or arriving at any price, including any settlement prices, for derivatives contracts, options on derivatives contracts, or like derivatives instruments traded on any exchange and (iii) creating any index or indices (iv) for any other derived works that will be disseminated, published or otherwise used externally. Subscriber will use Data solely in compliance with applicable laws, rules and regulations (“Applicable Laws”).

GFIS reserves the right to terminate access to all or any portion of the Data, at any time at its discretion, to modify the transmission and delivery times, as well as the transmission speeds, the protocols of the Data rendered, the format and the contents, of the Data provided.

GFIS shall further be entitled to suspend or discontinue the access to the Data with immediate effect if the Subscriber infringes any terms of this Agreement; this may include cases where the Subscriber makes use of the Data contrary to this Agreement.

Subscriber will not transfer or disclose such Data to third parties except as permitted herein or as required to comply with Applicable Laws.

Term and Termination: This Agreement shall start on the Effective Date and shall continue on a month-to-month basis at the then-current rates until terminated by Subscriber or GFIS.

Subscriber must provide 30 days notice to GFIS of termination with the termination being effective at the end of a calendar month.

GFIS may terminate this Agreement at any time upon notice to Subscriber. GFIS may terminate this Agreement immediately with or without notice to Subscriber in the event that Subscriber breaches any term of this Agreement (in which case, Subscriber shall immediately forfeit the right to receive Data for the current and all future subscription months).

Fees and Automatic Billing: Subscriber shall pay fees to GFIS in accordance with the then-current Fee Schedule on the GFIS website (www.gfis.info) (“Fees”). Subscriber agrees that GFIS may change the Fees at any time without prior notice to Subscriber.

Fees will be charged to Subscriber automatically every month on the first day of the month (“Payment Date”). Subscriber authorizes [name of GFIS affiliate] to deduct the Fees from Subscriber’s brokerage account at [name of the affiliate]. If [name of the affiliate] is unable to deduct the Fees, then Subscriber shall pay the Fees to GFIS within 30 days of receipt of the invoice. GFIS may assess a late charge at a rate of three percent (3%) per month on all amounts due and not paid within thirty (30) days of the date of GFIS’s invoice until the time of payment. Subscriber’s failure to pay amounts when due, constitutes a material breach. In addition to all other rights and remedies available to GFIS at law or in equity, GFIS may also suspend delivery of the Data or any component thereof for as long as any amount remains unpaid after such thirty (30) day period. Subscriber shall pay any applicable taxes, including, but not limited to, any VAT, charges or assessments by any foreign or domestic national, state, provincial or local government bodies, or subdivisions thereof relating to the provision of the Data.

Subscriber acknowledges that all Fees are non-refundable when paid (exclusive of double payments and other manifest errors).

Security Information and Access: Subscriber will obtain a username and/or password or other security code or device (collectively “Security Information”) to access Data. Subscriber agrees to keep the Security Information confidential and not to disclose Subscriber’s Security Information to third parties. Subscriber may access a Subscription through only one internet-connected computer or mobile device at a time. If the Security Information is lost or stolen, or there is a possibility of it being misused in any way, the Subscriber undertakes to promptly notify GFIS.

No Recommendation to Buy or Sell Securities: None of the Data constitutes a recommendation by GFIS or a solicitation to buy or sell any security or other investment product.

No Warranty of any Kind on Data; Limitation of Liability:

SUBSCRIBER AGREES THAT THE DATA IS PROVIDED ON AN “AS IS,” “AS AVAILABLE” BASIS WITHOUT WARRANTIES OF ANY KIND. SUBSCRIBER AGREES THAT GFIS AND ITS AFFILIATES (INLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS), AND ANY DATA SUPPLIER AND ITS AFFILIATES (INCLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS), DO NOT MAKE ANY WARRANTIES OF ANY KIND - EXPRESS, IMPLIED OR STATUTORY, WITH RESPECT TO THE DATA, OR THE TRANSMISSION, TIMELINESS, SEQUENCE, ACCURACY OR COMPLETENESS THEREOF, INCLUDING, WITHOUT LIMITATION, ANY IMPLIED WARRANTIES OR ANY WARRANTIES OF MERCHANTABILITY, QUALITY OR FITNESS FOR A PARTICULAR PURPOSE OR USE OR NON-INFRINGEMENT, AND THOSE ARISING BY STATUTE OR OTHERWISE IN LAW OR FROM ANY COURSE OF DEALING OR USAGE OF TRADE.

SUBSCRIBER AGREES THAT GFIS AND ITS AFFILIATES (INLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS), AND ANY DATA SUPPLIER AND ITS AFFILIATES (INCLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS) SHALL NOT BE LIABLE TO SUBSCRIBER OR ANY THIRD PARTY FOR ANY INACCURATE OR INCOMPLETE DATA OR OTHER MARKET INFORMATION SUPPLIED TO SUBSCRIBER, NOR FOR ANY DELAYS, INTERRUPTIONS, ERRORS, OR OMISSIONS IN THE FURNISHING THEREOF, NOR FOR ANY DIRECT, INDIRECT, PUNITIVE, INCIDENTAL OR CONSEQUENTIAL DAMAGES ARISING FROM BY SAID INACCURACIES, DELAYS, INTERRUPTIONS, ERRORS, OR OMISSIONS OR ANY DATA OR SERVICES PROVIDED UNDER OR IN CONNECTION WITH THIS AGREEMENT.

IF THE FOREGOING DISCLAIMER AND WAIVER OF LIABILITY, OR ANY PART THEROF, SHOULD BE DEEMED INVALID OR INEEFECTIVE, THE CUMALTIVE LIABILITY OF GFIS AND ITS AFFILIATES (INLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS), AND ANY DATA SUPPLIER AND ITS AFFILIATES (INCLUDING THEIR RESPECTIVE OWNERS, DIRECTORS, OFFICERS, EMPLOYEES OR AGENTS) SHALL NOT EXCEED THE ACTUAL AMOUNT OF LOSS OR DAMAGE, OR THE AGGREGATE FEES PAID BY SUBSCRIBER TO GFIS OVER THE THIRTY (30) DAYS PRIOR TO THE EVENT GIVING RISE TO SUBSCRIBER’S CLAIM, WHICHEVER IS LESS.

SUBSCRIBER ACKNOWLEDGES AND AGREES THAT NEITHER THE DATA NOR ANY OF THE INFORMATION OBTAINED BY OR THROUGH GFIS ARE INTENDED TO SUPPLY INVESTMENT, FINANCIAL, TAX OR LEGAL ADVICE.

Indemnification: Subscriber shall indemnify and hold harmless GFIS and the Data Suppliers, and each of their affiliates, and respective directors, officers, employees, agents and licensors, from and against any claim, damages, loss, liability, cost and/or expense (including, but not limited to, reasonable attorney’s fees and costs) that directly or indirectly arise from or are caused by (a) any use by Subscriber of the Data, or (b) any breach or violation by Subscriber of any term or condition of this Agreement.

Force Majeure: Except for Subscriber’s payment obligations, neither GFIS nor Subscriber shall be deemed to be in default of any provision hereof or be liable for any delay, failure in performance, or interruption of service resulting directly or indirectly from acts of God, civil or military authority, civil disturbance, war, strikes, fires, other catastrophes, power failure or any other cause beyond its reasonable control.

Miscellaneous:

Each of the Data Suppliers, and each of GFIS’s affiliates, is an intended third-party beneficiary of this Agreement, and may enforce all rights and obligations in its favor contained in this Agreement.

This Agreement contains the final and entire agreement between the parties regarding your Subscription and supersedes all previous and contemporaneous oral or written agreements regarding your use of the Subscription.

GFIS may amend this Agreement at any time by posting the amended agreement on its website. Such amended agreement will become effective immediately upon posting. Subscriber’s use of the Subscription after any amended agreement becomes effective will constitute acceptance of the amended agreement.

This Agreement may be assigned without prior notice by GFIS to any third party upon such third party’s agreement to comply with GFIS’ obligations under this Agreement. This Agreement may not be assigned by Subscriber.

The following provisions shall survive termination of this Agreement: Sections 3, 4, 7, 12, 13, 15a, 15b, 15e, 16 and 17

Hola Ruindog, creo recordar que leí hace mucho tiempo (ya habrán pasado años) que ofrecías en alquiler tus acciones de Interactive Brokers. Qué tal te funcionó?

No es para tirar cohetes. Saco entre 3 y 4 dólares mensuales y todo gracias a los CEFs y a los REITs. Las JNJ, PEP, PG y similares no se prestan jamás.

Jelou. Pregunta para usuarios avanzados.

Es posible sacar un listado automático con las empresas con el porcentaje invertido en cada una de ellas?

Y ya sería la leche, existe la manera de hacer lo mismo con los dividendos cobrados por empresa (más allá del extracto de los informes…).

Y ya sería la releche si fuese incluso posible hacerlo con grafiquitas (jojojojojo).

Hola. Listado no sé, pero en las columnas de la aplicación móvil puedes añadir dos que son “% del valor de mercado” y “Valor de mercado”

La primera es el porcentaje de la posición respecto al total de tu cartera y la segunda es el valor de la posición.

La ayuda o info del campo lo explica mejor que yo

Me imagino que todos los usuarios de IB saben que el tipo de cambio diario que utiliza este broker es distinto del tipo de cambio oficial proporcionado por el BCE.

Sin embargo me he dado cuenta de una particularidad más, que nunca había leído por aquí. Yo soy uno de esos pocos puristas que usa las tablas artesanales para ir metiendo cada dividendo cobrado en otra moneda y luego lo pasa a euros usando el tipo de cambio del BCE.

Al final de año comparo el total proporcionado por IB con el total calculado por mi mismo. Con las cantidades en dólares, el total coincide casi al dedillo habiendo una variación de dos o tres céntimos.

Sin embargo con las cantidades en libras y siendo los dividendos cobrados mucho menores había una variación de unos 40 céntimos. No es mucho pero quería saber la causa y me puse a repasarlos uno a uno.

Resulta que cuando se cobran los dividendos en libras un viernes, IB calcula el montante en euros con el tipo de cambio del lunes siguiente.

Curioso por lo menos

Gracias @blogsymercados. Yo tengo pendiente contrastar mi tabla artesanal con los importes del bróker. No creo que difieran mucho los tipos de cambio. Creo que a todos los efectos utilizaré los datos que proporcione IB, pero aún así llevo un control manual por si las moscas. Quizá más superstición que otra cosa. jeje

Todos madrugando para apuntar los dividendos de MO y PM, ¿no?

Hola a todos,

Soy pseudovirgen con IB y mi pregunta es acerca del tema del control de la divisa, sobre todo cuando empiecen a gotear los dividendos y como compaginarlo con las compras/ventas. Según he leído está la opción de hacerlo yo que sería un coñazo añadido a lo que ya hago (explicado en InvPaP) o tomar el informe que da IB. He realizado búsquedas dentro del hilo y he visto gente que pregunta lo mismo pero la conversación acaba divergiendo y no hay conclusiones claras o por lo menos yo no las he visto. ¿Podría alguien copiarme, si existe, algún punto de la conversación donde realmente alguien concluya algo?

Gracias de antemano

Saludos

A ver copiarte una conclusión como tal creo que va ser difícil. Igual buscando das o dan con algo, yo no la recuerdo así como tal, una conclusión tajante y definitiva. Y todo viene porque en el hilo, si mas o menos lo has seguido, habrás podido ver que han subido un par de enlaces (creo que los dejó @Juanvi, y sino fue @ruindog) en los que se hacía referencia a sendas consultas vinculantes, las cuales parece ser que estaban dando por buenas dos formas no coincidentes de llevar el control y contabilidad de las ganancias y pérdidas derivadas de las posiciones en divisa que abrimos cuando efectuamos compras y ventas en divisa distinta a nuestra divisa base, el euro. Ambas consultas vinculantes creo recordar que estaban recogidas a su vez en un intercambio de opiniones que @jordirp y un tal Marcos Luque mantuvieron en otro foro. En esa conversación parece ser que se defendías dos posturas a la hora de llevar el control de las variaciones derivadas de las posiciones en divisa, me parece que era @jordirp el que defendía que no había obligación de declarar las variaciones Fx hasta que se efectuaba la transmisión de la posición que las generaba, mientras que el el tal Marcos Luque creo defendía la idea de que no había que esperar a cerrar la posición en divisa y declarar esas variaciones de ganancia o perdida sin necesidad de que se efectuara la transmisión, atendiendo solamente al control de contabilidad de divisa. Tampoco me he leído yo esa conversación salvo “de través”, así que igual no estoy siendo exacto del todo. Pido disculpas si es así, sobre todo a nuestro compi @jordirp por haber interpretado o recordado mal la conversación.

Esperar a realizar la transmisión para cerrar la posición FX lleva aparejado que se estarían arrastrando posiciones abiertas durante años si por ejemplo se trata de estrategias como el buy&hold en la que se compra y se permanece con la posición durante años y salvo casos muy concretos no se vendería ni se recuperaría divisa. Ello conllevaría que cuando se cerrase esa posición si se hubiese esperado a entonces a consolidar tb las variaciones FX tendríamos que remontarnos a vete a saber cuando para buscar la apertura de ese movimiento y rescatar los valores de entonces, todo ello teniendo en cuenta todo lo que podría haber acontecido en la cuenta, tanto tendiendo en cuenta Fx como si no. Piensa que cada compra, venta, conversión, cobro de dividendo, retención que se practica en este, etc, genera su propio apunte FX.

De la otra forma, el hecho de mantener una contabilidad “paralela” por así decirlo en el control de FX estaría exigiendo el esfuerzo de mantener un doble control virtual de las posiciones, por un lado la posición en sí y por otro las compensaciones FX que se estarían dando derivadas de las distintas operaciones de compra. venta, cobro de dividendo, etc que se den en la cuenta compensándose entre ellas… Pero sin embargo en este caso, tendríamos que al no estar condicionando el cierre y compensación de forex a la transmisión/cierre de la posición del subyacente no estaríamos arrastrando operaciones y posiciones virtuales en el tiempo indefinidamente hasta que se de ese hecho. Es decir, por un lado se lleva el control de la operación propiamente dicha en el subyacente y por otro las compensaciones de la divisa, teniendo en cuenta que si por ejemplo se hace una compra y posteriormente se realizaran, conversiones, ventas de otra posición, cobro de dividendos, etc, sin necesidad de que se hubiera realizado la transmisión se estarían compensado entre ellas aunque se tratase de operaciones independientes, distintas y en distintos subyacentes. De este modo, entiendo que de algún modo se estaría aceptando el modo de gestionar el tema que se utiliza en IB, por cuanto se están compensando las variaciones en divisa sin necesidad de cerrar posiciones de origen en cada uno de los movimientos que generan esa apertura de posición virtual en forex. No se si consigo explicarme, y lo que es más importante, si lo estoy haciendo correctamente.

Luego está el tema de la exactitud de los informes de IB referidos al tema divisa … creo que ya algún compi comentó en su día que se había molestado en hacer los números y las diferencias eran mínimas. Yo por mi parte, en su día lo intenté y he de confesar que cuando llevaba unos cuantos meses (también es cierto que el listo de mí fue a escoger un año especialmente movidito en la cuestión) y viendo que las cifras que me iban saliendo se correspondían con escasa diferencia con lo que reflejaba el informe desistí y me autoconvencí de que el infrome de IB era válido.

Así que todo pasa porque personalmente se decida que tipo de control se va a asumir y en base a ello si se acepta el informe de IB cómo válido o no. Aceptando de primeras que IB no utiliza para sus cálculos los valores en los tipos de cambio que publica el BCE. Pero vamos, que las diferencias por este aspecto tampoco son especialmente reseñables. Por otro lado, yo estoy en el convencimiento de que si a algún funcionario de hacienda le toca revisar tu declaración de renta, salvo que tu en algún sitio especificaras ganancias o pérdidas derivadas de operaciones forex/divisa el no lo iba a echar en falta. Y si llegado el caso ve algo al respecto y le toca revisarlo y se le planta en la mesa las diez, doce, o catorce hojas que cómo mínimo va a tener cualquier FX Income Worksheet de IB y al lado un extracto con todos los movimientos acaecidos en el año, mas las justificaciones de los cambios aplicados en IB en cada fecha para que calculadora, lápiz y papel en mano se entretenga en confirmar la exactitud y veracidad o no de los datos igual te mira y te dice que tienes cara de buena persona y que tampoco es plan de andar desconfiando de la gente sin más.

Así que no se si te he ayudado o por el contrarrio te he dejado como estabas o peor aun  . Pero vamos, que la intención ha sido la de ayudar

. Pero vamos, que la intención ha sido la de ayudar  .

.

Un saludo.

¿Qué es lo que hace a IB tan fiable?

Me refiero a que, independientemente de sus bajas comisiones, IB tiene una reputación en el mundo de los brokers de ser totalmente fiable y muy muy seguro.

¿Cuál es el motivo?

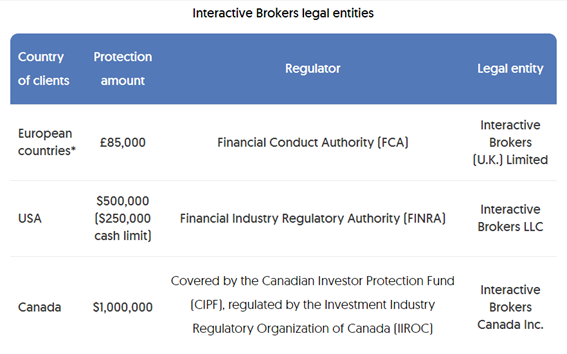

“Interactive Brokers is considered safe because it has a long track record (founded in 1978), is listed on a stock exchange (Nasdaq), discloses its financials, and is regulated by top-tier ones like the UK’s Financial Conduct Authority (FCA) and the US Securities and Exchange Commission (SEC)”

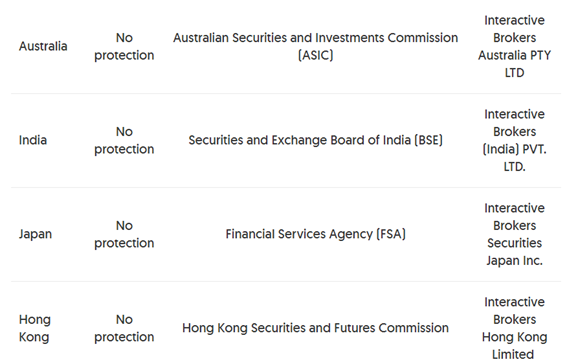

*If you are from Europe, the picture is a bit more complicated. The regulator and the protection amount also depends on what you are trading with:

Cotiza en bolsa con una capitalizacion de mas de 3 billion cumpliendo por tanto todos los requisitos de la SEC.

@ciguatanejo No sé si eres consciente de que acabas de realizar un resumen absolutamente perfecto de dos años de debates, preguntas, dudas y posibilidades que hemos planteado en 28 hilos de este foro y de los del más allá. Quizá sigamos sin saber qué es lo correcto, pero es que eso no lo arregla nadie ![]() ¡Muy grande!

¡Muy grande!

Me sumo a la felicitación, @ciguatanejo . Excelente resumen del escabroso tema de la fiscalidad forex y de todas sus bifurcaciones tanto en este hilo como en el de +D

Hola Ciguatanejo,

Primero de todo agradecerte el maravilloso resumen que según parece pasará a ser el resumen de referencia en este tema. Todo eso que comentas de posiciones abiertas durante años con dólares comprados hace siglos es lo que me hizo recapacitar acerca de la infumabilidad de llevar el control exacto. Entiendo que si existe este debate es porque no existe en IB la opción AutoFx de Degiro, ¿es así?

Yo lo que haré, al menos el primer año, será llevar mi contabilidad con el cambio BCE y compararla a final de año con el informe de IB. Será en el 2021 con la renta 2020, cuando tenga que tomar la decisión de si uso mis cuentas o las de IB y ya después mantenerme fiel a esa decisión.

Para las compra-ventas de valores haré el cálculo con los cambios del día de compra y de venta (quedaría por decidir si, de cara a Hacienda, aplico cambio IB o BCE)

Para las conversión de divisas haré el cálculo como si fuera una acción (quedaría por decidir si, de cara a Hacienda, aplico cambio IB o BCE).

Entiendo que lo coherente es tomar la misma fuente de cambio en los 3 casos, sea ésta IB o BCE.

En cualquier caso, como para la renta 2019 aún tengo asesor fiscal subvencionado, aunque no me aplique, le adelantaré la consulta a ver cuál es su opinión.

Mil gracias otra vez!!!

Saludos