A esto añadiría que hasta cierto punto puedes llegar a tener los mismos problemas y librar las mismas batallas que con una reforma: el constructor te intenta escamotear en las calidades de la cocina o de los electrodomésticos.

Además, y al contrario que en una reforma, el constructor por supuesto te arrea un palazo importante por cualquier cambio (que encima debes sí o sí hacer con quien ellos digan y al precio que ellos pongan sobre la mesa, si no, nada).

En mi caso, compré mi vivienda habitual sobre plano (2004-2006), añado algunos temas adicionales al “riesgo” de la compra sobre plano:

Diseño: El diseño sobre plano es un PLAN, y la vida se merienda los planes: Resultado: gastos adicionales para cubrir un problema de caida de aguas sobre el terreno.

Calidades: Las calidades ofrecidas (sin ser malas) eran estándar y ciertos trabajos NO estaban incluidos. Resultado: coste adicional para mejoras de ciertas calidades (puertas y alicatado) y gasto adicional para trabajos como vestir los armarios (no es “pijerío”, es que si estás en fase de construcción te interesa que esas mejoras se hagan ANTES de entrar a vivir).

Locales: Cuando compras sobre plano, compartes el edificio entero, incluyendo locales. Resultado: Si no se venden todos los locales, la comunidad debe asumir el coste compartido de construcción y cuotas mensuales de dicho local, hasta que los venda.

No obstante, incluso con estos temas adicionales, pienso a nosotros nos salió a cuenta comprar sobre plano (mientras tanto estabamos de alquiler, con buen precio porque era un conocido).

No entiendo lo de que compartes el gasto de los locales. Eso será sólo si compras bajo régimen de cooperativa, no?

Por cierto, cuidado a los que compren sobre plano en régimen de cooperativa. Hace poco me ofrecieron un piso sobre plano en esa modalidad, con “precio cerrado”, y sé que de precio cerrado nada. Al fin y al cabo, eres el constructor y efectivamente te comes todos los gastos extra (subida de materiales, imprevistos) y además compartes el gasto de cualquier inmueble o bajo no vendido.

Si no hubiera ido acompañada por alguien que sabe del tema, a lo mejor me la hubieran colado y todo.

Otro apunte: desde la promotora nos dijeron que una de las ventajas de comprar a una cooperativa era que iba a poder comprar todos los muebles con IVA reducido y meterlos en la hipoteca. Me dijo que es algo que hace todo el mundo en otras promociones que han hecho. Ya estamos de vuelta en el 2007? La gente financiando hasta la mesilla de noche?

Pues yo he desinvertido en el inmueble que tenía en alquiler. Invertir en inmuebles en España se ha convertido en una inversión de riesgo alto. Sospecho que el tope del 2% en las actualizaciones de la renta anual se va a convertir en definitivo. Es cierto que de momento es solo hasta diciembre, pero viendo el percal estoy seguro que se prolongará definitivamente y el PP cuando gane la próximas elecciones no se va a atrever a revertir el estado de cosas que se encuentre. Resultado: he cobrado por adelantado el alquiler de los próximos 30 años. Lo invertiré en bolsa sobretodo americana que creo que eligiendo bien las empresas tiene menos riesgo. Y además pagaré menos impuestos por los ingresos.

Yo compré mi piso en el 2002 bajo plano en una cooperativa, además eran de protección. La cooperativa era un poco especial ya que la montaba uno que tiene una empresa de materiales de construcción (ya había montado antes dos promociones más). Nosotros no teníamos poder de decisión ni nada parecido (no es el verdadero espíritu de las cooperativas).

En mi caso creo que la cosa resulto bien, al liquidar la cooperativa nos devolvieron algo de dinero que sobró de la obra, el piso salio algo más barato que las ofertas libres del momento y no hubo muchos problemas, pero si que es cierto que se modificaron los planos ya que la parcela estaba mal medida por el Ayuntamiento (eso dijeron) y cambiaron algunas cosas (afectó a los trasteros).

Las cooperativas hay que tener mucho cuidado, conozco gente que ha tenido muchos problemas.

Me ha flipado el post de @Richard en +D

Siempre he querido ver una comparativa “real” o ejemplificada.

Su supuesto es tambien algo extremo porque todo el capital lo mete a CEFs (que me parece una de las opciones mas arriesgadas en cuenta a inversión por dividendos se refiere). Pero incluso metiendo el patrimonio en empresas con 4% de yield el plan tambien se sostiene. (como todo excel, hay que cogerlo con pinzas).

Con todos mis respetos… en Madrid no se donde hay pisos de ese precio y que se alquilen por ese importe. A no ser que ese sea el precio del piso cuando lo compró hace 20 años

Edito: ese es el precio de compra de hace 11 años. Pidió hipoteca por 30 años y le quedan 19

En efecto, ahí se expone un razonamiento similar al que me decidió a vender el piso que tenía alquilado. La regulación del alquiler está empeorando a marchas forzadas y con seguridad va a provocar una crisis en el mercado importante. Es lo que ocurre cuando se mete un elefante en una cristalería, como ha ocurrido en España desde hace pocos años…

Gracias @Rubifen, me alegro que te haya gustado el hilo de mas dividendos… justo me he cruzado hoy un twit de @cazadividendos sobre el tema, y me he conectado para compartiros el hilo pero veo que llego casi 2 meses con retraso… no me da la vida todo lo que quiero leer

Respecto a lo que comenta @rauloffshore lo que has editado del piso es justo al revés, me quedan 11 años de hipoteca y llevamos con el 19

Pero aún así, si estan interesados, estos días he visto viviendas similares a las que hablo por un importe de compra de unos 180K€ (sin necesidad de reforma), y se alquilan entre 1200-1300€ para estudiantes.

Si pensamos en invertir en inmuebles, una buena decisión es invertir en Madrid la razón es que la ciudad se cuela entre las diez ciudades más atractivas para llevar a cabo inversión inmobiliaria según el último ejercicio de la consultora CBRE, donde también España sale beneficiada.

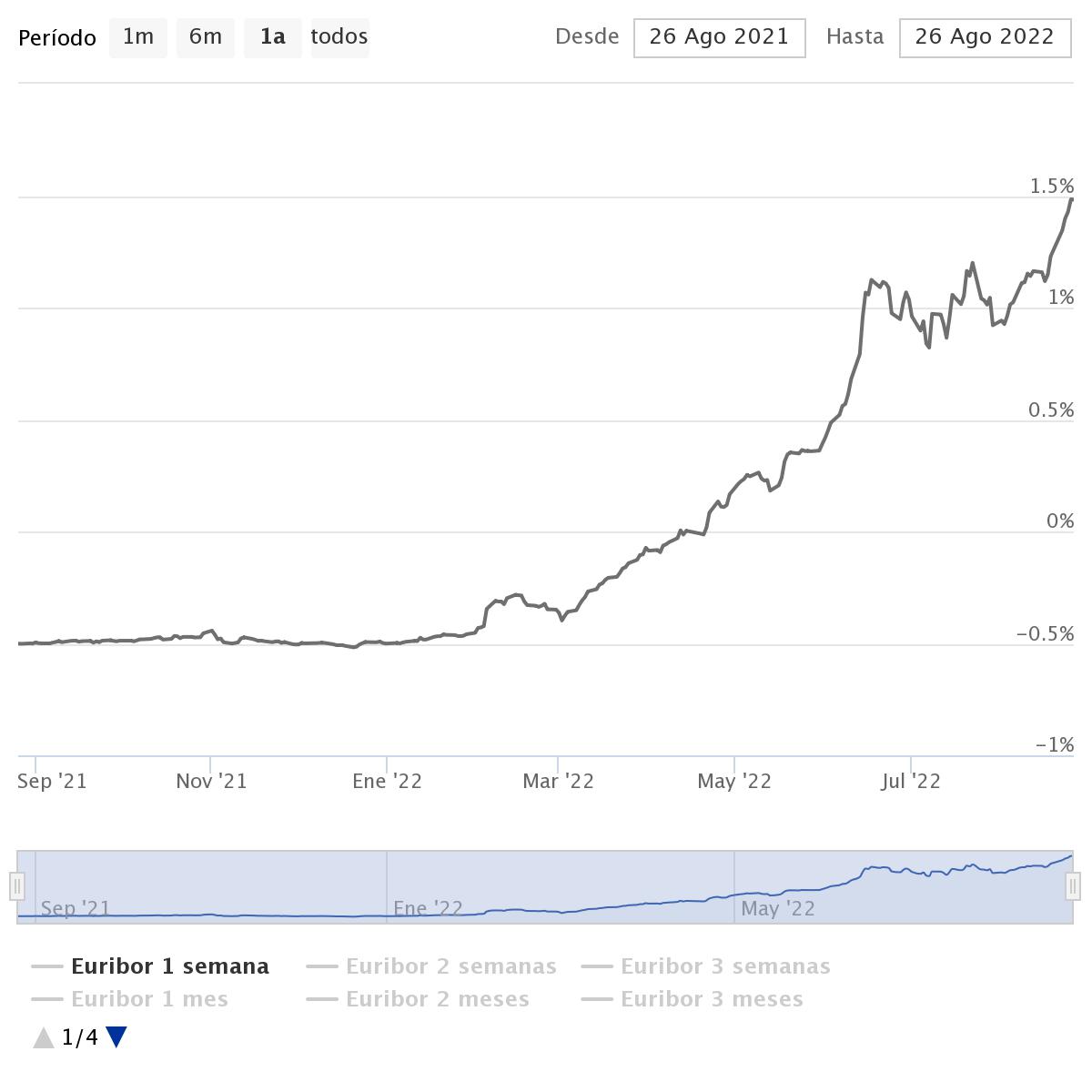

Va a haber mucho dolor en los incrementos de cuota con las renovaciones de hipoteca.

Que buena jugada quienes se hipotecaron a fijo en los últimos años, aquí yo, personalmente, me he equivocado.

Sin lugar a duda, quién compro prepandemia ahorrándose la subida de los últimos años y a tipo fijo acertó de pleno.

Yo no hice ni una cosa ni la otra😢

Saludos

Bueno, he aprovechado las bajadas extraordinarias de las vacas lecheras españolas para sobreponderarlas a la espera de que en el futuro el dólar vuelva a su nivel medio con respecto al euro. También he picoteado en alguna USA (HRZN, TROW, VZ, INTC, KREF, UHT). El caso es que apenas he invertido el 25% de lo obtenido por la venta del piso y ya obtengo vía dividendos netos mas que con el alquiler neto. No se el devenir futuro de los dividendos, pero creo que el objetivo está conseguido con algo de margen de seguridad.

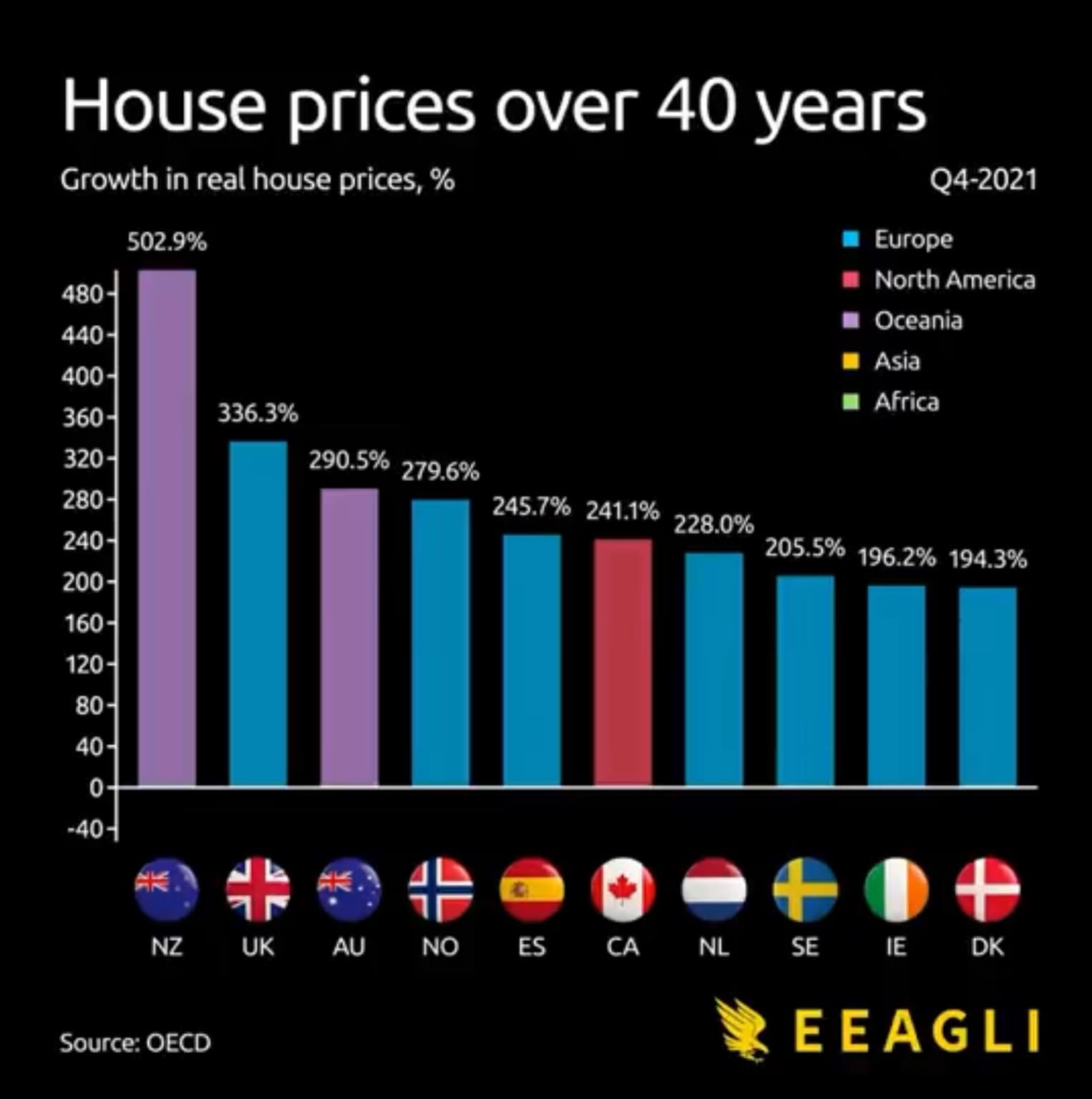

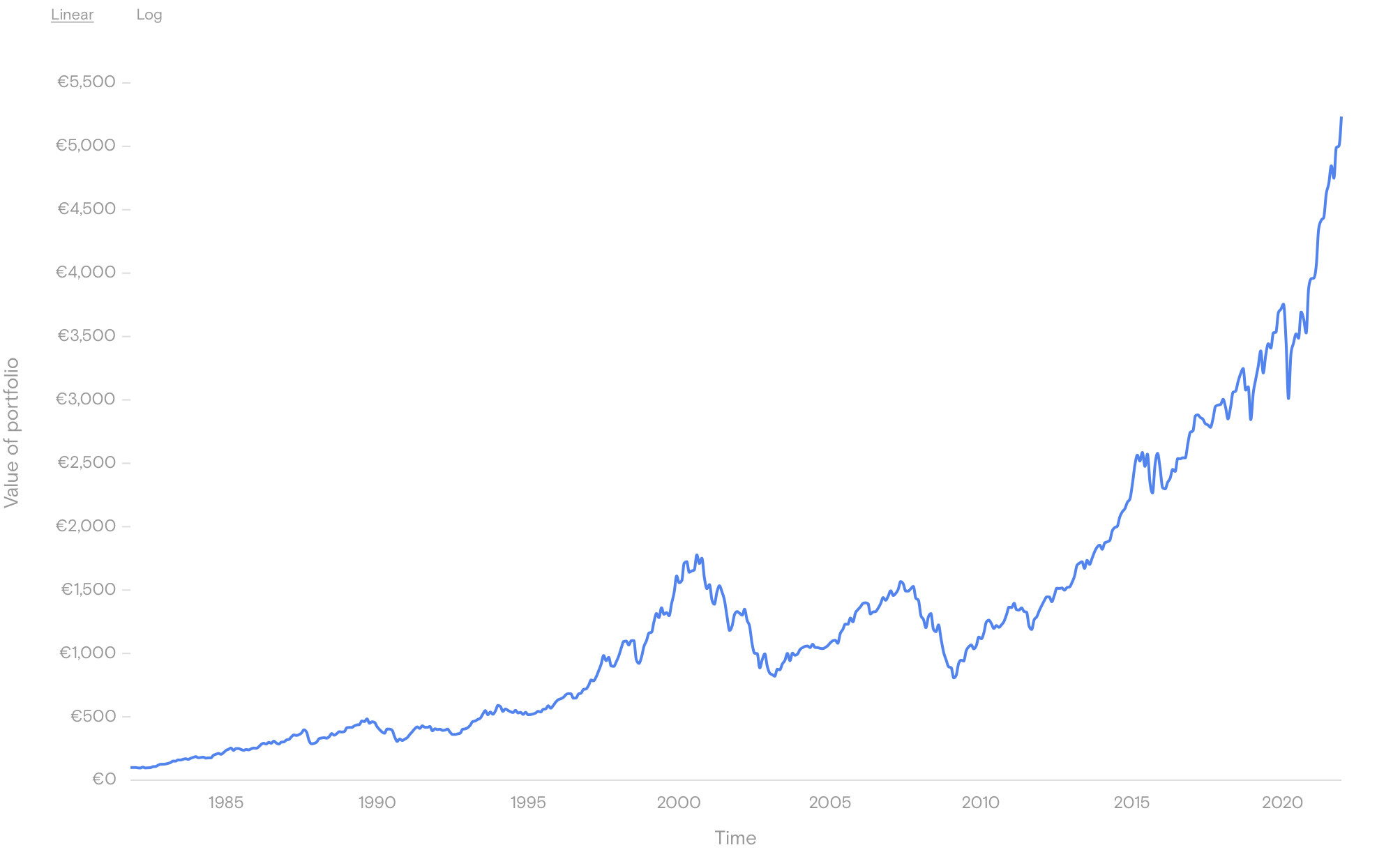

A raíz del gráfico anterior, me he entretenido en comparar la rentabilidad de los últimos 40 años de la inversión en inmuebles en España, con una hipotética inversión en bolsa mundial.

100 eur del año 1981 invertidos en inmuebles, se habrían convertido en 345 eur del año 1981.

Supongamos que en el año 1981 hubiéramos podido invertir 100 eur en el MSCI World: