Yo como uso selfbank no puedo hacer esas minicompras y voy comprando en paquetes de 1500€.

Aunque es verdad que no había pensado en fasear la inversión. Mi idea era comprar las 5x que tengo en la lista y después de tenerlas todas volver a invertir en ellas. Me has dado una buena idea a implementar.

Bueno, en realidad la cartera de fondos son dos pues ambas tienen finalidades distintas que a su vez no tienen nada que ver con la cartera de acciones. Y en cuanto a la rentabilidad pues ha ido a la par diría. Ya sabes, si la RV sube toda, todos subimos y el día que se despeñe , pues nosotros iremos detrás. Ya luego las composiciones de cartera hacen/harán que subamos o bajemos más o menos que el mercado.

Bueno, en mi caso MAP no hace la función de una acción DGI sino más bien generadora de cash (como hacía BME o Endesa). En cuanto a AXA coincido contigo en que es mucho mejor aseguradora pero ahora mismo lo de la doble imposición me toca bastante las narices con lo que intento evitar comprar acciones que no sean de USA, UK y Holanda/España.

Yo también estoy en esas. Quizás para Bayer o una automovilística has de ir a Alemania, pero para bancos y aseguradoras hay mucha oferta entre los países amigables con las retenciones.

Exacto. Otra razón es que algo hay que tener en Euros pues es nuestra moneda y lógicamente no nos podemos cerrar a tener Inidtex, REE, Enagás y Unilever sólo.

Como bien comentas ha habido una buena oportunidad en Bayer, también en Basf y hace ya tiempo en Allianz. Ojalá se pudiera entrar en LVMH pues no existe alternativa a su sector.

Axa me parece una fenomenal empresa, tampoco una posición principal y la gracia es su elevada RPD. Pero tenemos Aviva por ejemplo, que da igual o mejor yield y sin retención.

Yo también llevo Aviva en UK, pero ojo que no es exactamente el mismo negocio que una aseguradora P&C (Property & Casualty) ya que AVIVA se centra en seguros de vida/salud que son bastante más cíclicos que los de P&C (AXA, Allianz, MUV2, MAP, TRV, etc) que muchas veces son obligatorios y a los usuarios no nos queda otra alternativa que contratarlos, mientras que los seguros de vida en tiempos de crisis pierden muchos asegurados.

Aún así, AVIVA es una buena empresa y está bien gestionada, así que considero que dada la buena RPD que ha ofrecido en los últimos meses una pequeña posición se puede llevar.

También depende de la mentalidad y las circunstancias del pais donde operen. Fíjate en Aflac, que destaca en el mismo tipo de seguro que Aviva pero que a pesar de ser americana tiene más del 80% de su clientela en Japón.

Quiero decir que quizás en tiempos de crisis una aseguradora clásica sea menos volátil que una que se dedique a vida o reasegurar (luego la realidad nos dice otra cosa como en 2008).

Yo llevo Allianz y Mapfre y algo de Aviva (muy poco). Sobre la primera es algo más que una aseguradora (de hecho tiene tantos departamentos que se puede considerar aseguradora, financiera, inversora y hasta inmobiliaria). Mapfre como comento cumple una función de generar cash para mi cartera. Ese 6,75% de rentabilidad a mí me sigue compensando pues la mayoría de mis acciones no alcanzan ese yoc. Es un caso parecido a GlaxoSmith o BMW o la función que tenía BME. No son en sí parte del núcleo de la cartera DGI pero al margen de darme mucho efectivo para reinvertir ayudan a cuando alguna suspende o congela el dividendo y la cartera no lo note en exceso.

Hola @jordirp, cuando hablas/hablais del YOC de la cartera, en tu caso de tu cartera DGI 5,40%, es el yoc neto, o el YOC antes de impuestos? Es por tener una referencia respecto a la mia

Yo estoy ahora aproximadamente en 4,8% Brutto / 3,6% Netto

Cuando me refiero al YOC (igual que el Yield) siempre es en bruto. Pasa igual que con las plusvalías latentes. Lo cierto es que simplemente es una referencia. El resultado neto final dependerá de muchas variables: retención en destino, los tramos, retención en origen y que parte recuperamos, si afloro minusvalías para ahorrarme el pago del 25% de los dividendos,…

Muchas gracias, yo lo veo igual, solo como una referencia. Pero esta bien, el poder comparar un poco y poder ver como va evolucionando la mia respecto a las carteras que me han servido de orientacion para empezar

Aflac también la llevo y la diferencia con AVIVA es que ofrece primas muy competitivas a cambio de dar menos prestaciones (en la letra pequeña) que sus competidores, así que parte del éxito se debe a que gran parte de sus asegurados se decantan por sus seguros (sobretodo en Japón, como bien dices) únicamente por el factor precio.

Pero no me malinterpretes, que no tengo nada contra las aseguradoras de vida, como comentaba antes, llevo Aflac y Aviva, pero me parece que tienen algo más de riesgo que las de P&C (sin consideran AFL que es una excepción en ese sector).

Pero es verdad que en la crisis financiera las únicas que se salvaron de recortar dividendo fueron las americanas: AFL (38 años incrementando el dividendo), RLI (44 años) WRB (18 años), TRV (16 años), AXS (18 años)…de las europeas no se salvo ninguna de las que sigo (ALV, CS, MUV2, AV. MAP…)

“Most people get interested in stocks when everyone else is. The time to get interested is when no one else is. You can’t buy what is popular and do well." Warren Buffett

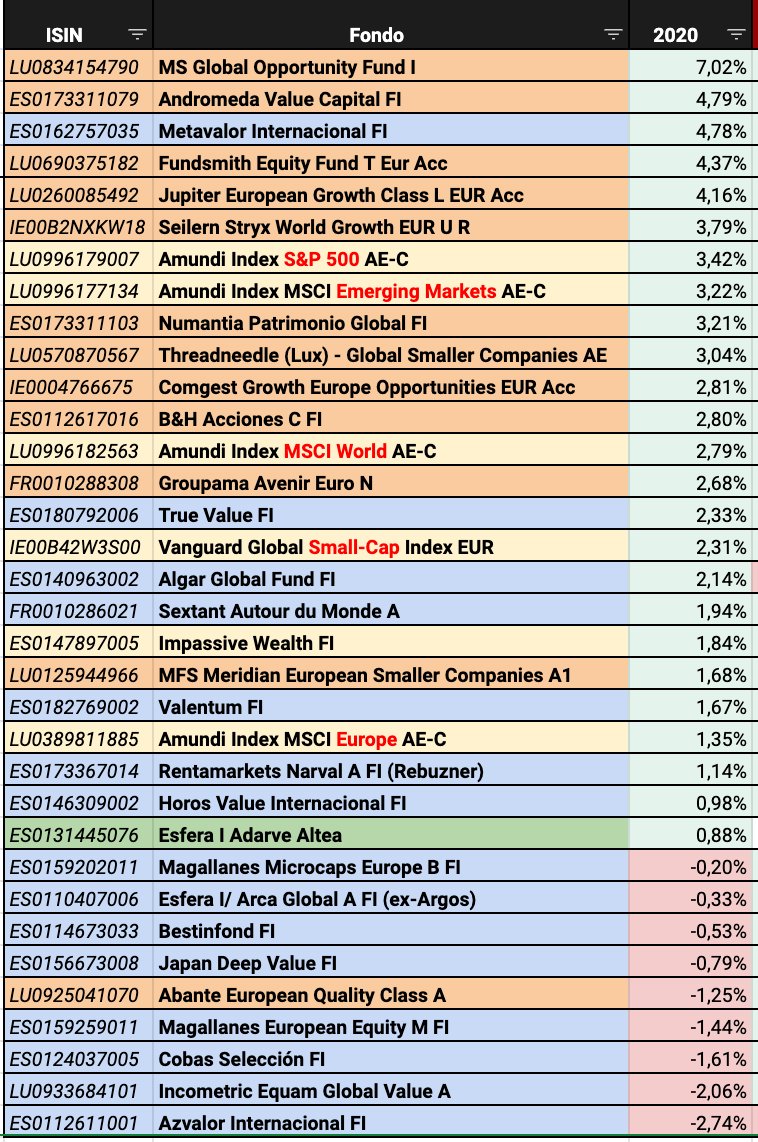

Estando de acuerdo con esta frase, eso no va a hacer que cambie el FundSmith por el Cobas o el AZ Valor, .

Básicamente y porque mantengo el mismo criterio y opinión que tenía hace 3/4 años (para que no me acusen de ventajista) y es simple y llanamente que independientemente del resultado que obtengan no me gustan ni en que activos invierten ni donde y encima con comisiones máximas los Cobas, AZ Valor, True Values y demás values patrios.