estoy intentando seguir los calculo que comentabas y no se si lo estoy haciendo bien…

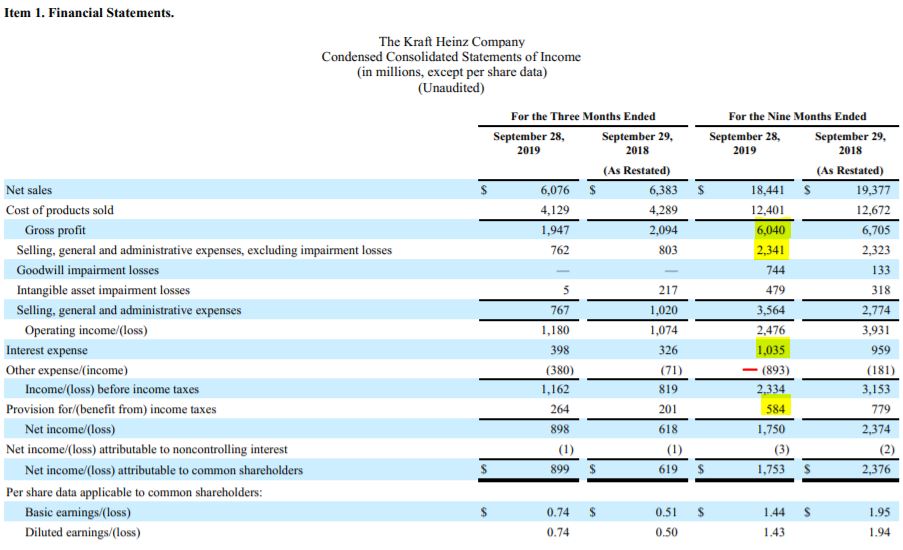

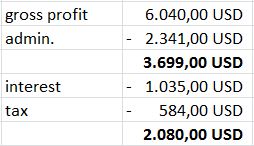

el resultado de explotación lo cojo como resultado bruto - gastos administrativos. A esto, le quito los intereses y los impuestos. Aquí me quedarían los “Other expense/(income)” que son in ingreso “extra” de 893M cuando el año anterior fueron de 181. Esto no lo he tenido en cuenta…

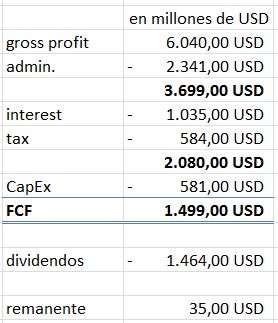

a esto, tendríamos que quitar el CapEx y más o menos sería el dinero distribuible?

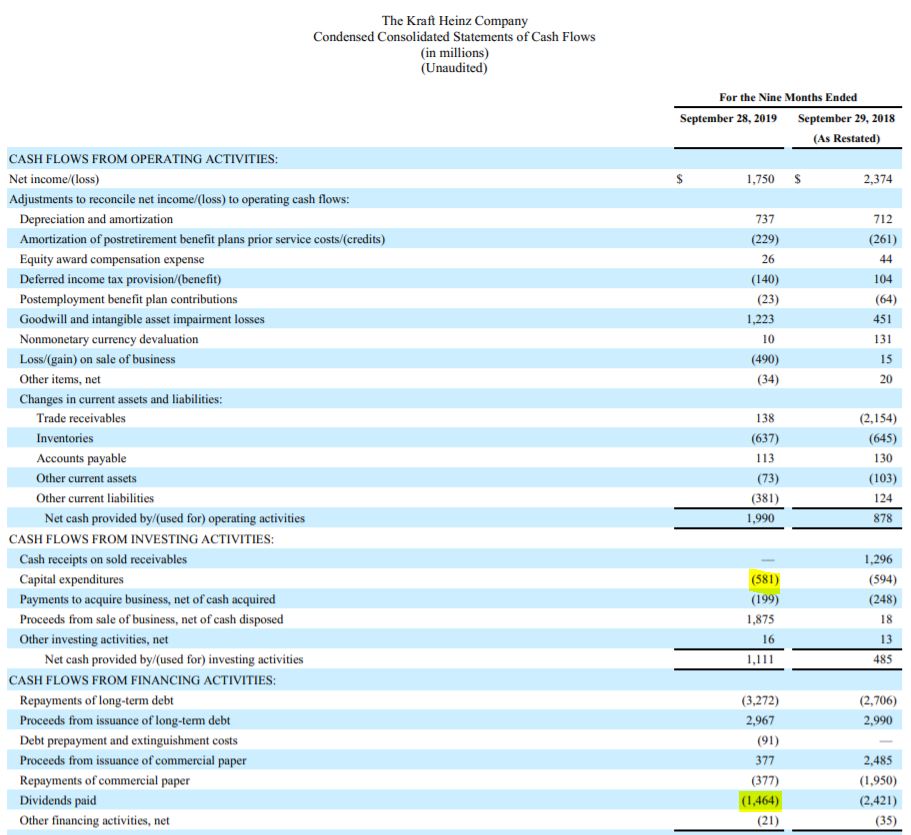

Cómo discriminas el CapEx de mantenimiento en las hojas de KHC? yo me guío por lo que ellos declaran en la 10Q, 581M. luego tiene otra partida de adquisiciones etc. de otros 199M que entiendo que eso sí que lo hacen con deuda o venta de otros activos.

como la depreciación y amortización no son un gasto real efectivo, no los tengo en cuenta.

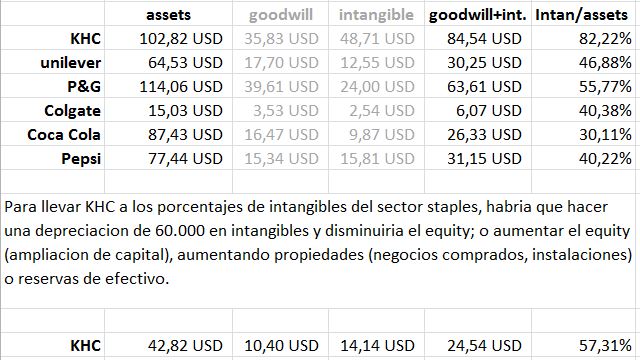

esa depreciación lo hicieron en Febrero del 2019 (-15.000M$), pero no es una salida de efectivo. Ese apunte no influye en el efectivo distribuible. Si le hechas un vistazo al balance, el 82% del valor esta basado en intangibles y goodwill.

Te cuento tal y como yo lo he hecho, que no quiere decir que sea lo correcto, pero que es lo que más sentido le he visto.También te digo que no me hago la cuenta de 9 meses, sino que siempre trato de hacer la mejor aproximación que puedo a la de 12 meses. Aún así, trato de adaptarme a tu cuenta de 9 meses:

Tú estás partiendo del Gross Profit y le restas los gastos de generales para llegar a lo que has denominado resultado de explotación… y al rato le descuentas el Capex de mantenimiento.

Haciendo eso creo que estás descontando dos veces lo mismo, ya que esos gastos generales ya tienen metido dentro los de depreciación y amortización normales. Hay empresas que los afloran en la propia cuenta de resultados y otras, como KHC, que para verlos te tienes que ir a la cuenta de cash flows (los 737m que salen en tu segundo cuadro de 9 meses que has pegado).

Yo en lugar de hacer eso, cojo el Beneficio de explotación (Operating Income = 2.476m de tu primer cuadro de 9 meses) y le sumo entera la depreciación y amortización normales (los 737m de la cuenta de cash flow)… también le sumaría la depreciación extraordinaria que tenga ya que no supone salida de caja real (las dos líneas de Goodwill impairment & Intangible asset impairment losses). Si te haces las cuentas de varios años, verás claramente que esas dos partidas son extraordinarias.

Con eso ya partiría de una cifra mayor… algo así como 2.476m+737m+744m+479m= 4.436m

Efectivamente restas los intereses y los impuestos… y está la partida de “Otros” a la que aludes. Teóricamente se debe sumar lo que es recurrente… a no ser que el “recurrente” sea todos los años. Yo en este caso al ver el histórico he considerado que sí le sumo la partida de otros, aunque algo relajada (450m/año). Pero lo he hecho un poco a huevo (sin razonamiento real detrás; simplemente un “pues meto la mitad”).

Así que: 4.436m - 1.035 de intereses - 584m de impuestos + 450m*3/4 de la cuota de 3 trimestres de la partida de otros = 3.155m

Tal y como hemos hecho la cuenta no estamos considerando hasta ahora que para mantener el negocio en plena forma (aunque sin crecimiento) hay que invertir en mantener las cosas. Esto se debe a que al Operating Income le hemos sumado todas las depreciaciones y amortizaciones, tanto las regulares como las extraordinarias. Así que es el momento de restar el Capex de mantenimiento.

Hay pocas empresas que te lo den; pero si sacas las cuentas de varios años o si miras empresas similares puedes tener una idea razonable. A mi me gusta expresarlo como un % de las ventas.

En este caso me he sacado las cuentas de 2015 hasta aquí (antes no hay porque debe ser de antes de la fusión con Kraft) y me fijaba en la cuenta de cash flows, tanto en la parte que suma de depreciación y amortización en la parte del beneficio operativo (los 737m) como en la partida completa de cash flow de inversiones, dónde hay años en que compra empresas, o las vende o años en los que no hace nada.

La parte de depreciación y amortización vi que se movía entre el 3,7% y el 5% de las ventas, según el año. Con la parte del cash flow de inversiones, en el caso de KHC, era más lioso y no llegué a ninguna conclusión fiable (no es clara la empresa en este punto; por ejemplo Diageo era mucho más claro.)… al final tiré por la calle de en medio y estimé un 4% de las Ventas.

Así que a los 3.155m de antes le quito un 4% x 18.441m = 2.417m para los 9 meses que lleva.

Esa es la cifra que tendría la empresa disponible en un funcionamiento normal para pagar dividendo, bajar deuda, acumular caja, comprar acciones propias o financiar crecimiento si lo estimase a partir de estos 9 meses y con los condicionantes que he puesto.

En mi caso me hice las cuentas apuntando a 2021 por eso de eliminar cosas extraordinarias, suponiendo caída de ventas en 2019 del -4,8% y mantenimiento de las ventas en 2021 y me salían 3.191m de FCF para el total del año… que me alegra ver que es parecida a esta que acabo de sacar con 9 meses anualizándolo => 2.417m /3 *4 = 3.223m).

Por cierto, el pago de dividendos que me anoté en su día era que en 2019 deberá pagar 2.037m en pago de dividendos; así que le quedaría después del pago de dividendos unos 1.150 millones para otras cosas (lo digo porque no sé si tú ponías 1.464m anualizando o en los 9 meses).

Que conste que aunque a esta la tenga vigilada no tengo un duro en ella y no creo que vaya a tenerla. Es que en mi casa se toma Ketchup del Mercadona… y siempre veo el de KHC con la décima parte de lineal que el de marca blanca.

Y de verdad que esa es mi gran duda… que el ketchup, a diferencia del tabaco, no crea la suficiente adicción como para que te puedan subir el precio alegremente compensando la caída de ventas. Puestos a estar en un sector amenazado, prefiero tener a clientes adictos.

Siempre nos persiguen. Coincido contigo en esa ultima reflexión los fumadores aunque le sigan subiendo los precios no dejaran de fumar, es una adición muy fuerte.

Yo de tabaco ya voy bastante cargado( principalmente en Imperial) y a buenos precios ( eso creo), salvo grandes bajadas en la cotizaciones de las tabacaleras, no creo que amplíe mas.

Pero bueno también tengo Kraft, esta si que pienso aumentar un poco mas para asi lograr bajar precio medio( pero las dudas me invaden )

en mi caso terminé por salir y aceptar perder 300€. No lo veía y me cuesta verlo, incluso con tu explicación.

Simplemente la estoy siguiendo para ver como sale de esta:

Si sale airosa, tengo que corregir como hago los análisis.

Si sale escaldada, habrá que leer como explican los expertos (a toro pasado) lo que le ha pasado y si lo que pensaba es lo que realmente estaba pasando.

en cualquier caso, una vez que he perdido 300€, ahora solo me queda ganar (aprender)

Yo este ajuste tampoco termino de entenderlo del todo. Algunas empresas indican el capex de mantenimiento como “operational expenses” y KHC en este caso no lo hace. No consigo ver cómo se llega a ese 4% de ventas como capex de mantenimiento.

@nineok sobre lo del 4%. Hace poco hice las cuentas con Diageo y ví que en sus cuentas, que estaban más claras, su inversión de mantenimiento era del 4,5% (de memoria, puedo fallar algo). Ya tengo un punto de aproximación.

También veo que en khc la tercera linea de la cuenta de cash flow de las diversas cuentas anuales disponibles se mueve entre el 3,7% y el 5%… promediando el 4%.

Me voy al cash flow de inversiones y veo que no saco gran cosa en claro en los últimos años.

Y entre los tres párrafos anteriores escojo un valor del 4% de las ventas. No será exacto, pero no creo que sea muy erróneo.

Y sí… hoy khc me da que tiene unos 1.000 kilos para hacer otras cosas tras pagar dividendo. El problema es que si le siguen bajando las ventas mañana igual ya no los tiene… eso es lo que me lleva a no comprar a pesar de los precios que tiene. Si mantiene o sube ventas será un gran punto de entrada.

Que la empresa tiene problemas está claro, pero de ahí a que todas las agencias la bajen a la máxima calificación… No se donde puede acabar, sigue teniendo decenas de marcas y generando ingresos, pero la compra de Kraft se le ha atragantado pero bien, no se si como para ahogarse…

¿No puede haber también un poco de “interés” en hacerla caer al fondo para repescarlos a buenos precios?

Hoy comprando en el Mercadona he visto que por primera vez en el posicionamiento del Ketchup era mejor que el de la marca blanca Hacendado. El ketchup tenía más espacio y a la altura de los ojos. La marca blanca estaba más arriba, menos accesible y con menos espacio.

Supongo que se pagará para que el producto te lo posicionen bien.

En cualquier caso la diferencia de precio es altísima, como de 1 a 3. Sin embargo en chocolate la diferencia de Nestle frente a la marca blanca es poca.

Alvaro, ayer precisamente comenté lo mismo con mi mujer, aunque de Carrefour. Lo tenían siempre en el último pasillo y ahora lo han puesto muy a la vista. Por supuesto que pagan por eso.

También he vuelto a ver publicidad de Orlando en la TV, hacia mucho que no veía productos de ellos publicitados.

Pare un claro cambio de tendencia, nunca tendrían q haber descuidado la publicidad en un negocio como el suyo.

Ay las dudas del pequeño inversor a largo plazo.

Ay las dudas del pequeño inversor a largo plazo. )

)