Esto va a ser un mal de muchos consuelo de tontos pero aquí hay otro con SAN y BBVA a los que espera que suban un poco más para vender y quitármelos de encima. Así que yo también voy a cobrar menos en 2020 que en 2019 pero espero que sólo sea un alto en el camino. Si continúa el ritmo que llevamos espero que sea dentro de muy poco

Lo de cobrar menos no sólo por estos dos que también voy servido de mall reits. Suerte que nunca me metí ni en aerolineas ni hoteles porque voy directo a cantar BINGO!!

Dos factores: Chowder (ofuscado por su lado oscuro) y dividendo. Compra inicial en 2017 y ampliada en 2020. EL rendimiento en € ha sido del 13%. Mucho mejor que otras (en este momento tabaco y petróleo) pero bastante mediocre respecto a otras (tecnología y algunas Staples). Y además la RPD no llegaba al 2.5% YOC.

Así pues, venta en medio de una pájara de convicción. Para volver, tiene que ser a buen precio y mejor RPD (difícil será).

SYY: Clara demostración que un 100% de nada, es nada. Comprada en suelo de marzo a 38$, tan sólo 10 acciones. Vendida a casi 76$. Así pues la ganancia ha sido ridícula. La acción se ha disparado y vuelto a cotizaciones previas con RPD < 2.5%. No iba a hacer crecer la posición, y no tenía sentido dejarla en cartera.

Un ejemplo típico de “¿Por qué no compré más?”, pero en pleno pánico de mercado y esperando el famoso “falta la segunda caída” la mejores compras del año ha sido cantidades mediocres.

TSLA: Pasado el 21 de diciembre y con la acción ya en el SP500, ha vendido la mitad de posición y ya decidiré si compro alguna más en función de su comportamiento. Ya veremos si fue buena idea o no, al final es un 50% independientemente de todas la opiniones que hay ahora sobre esta empresa y similares.

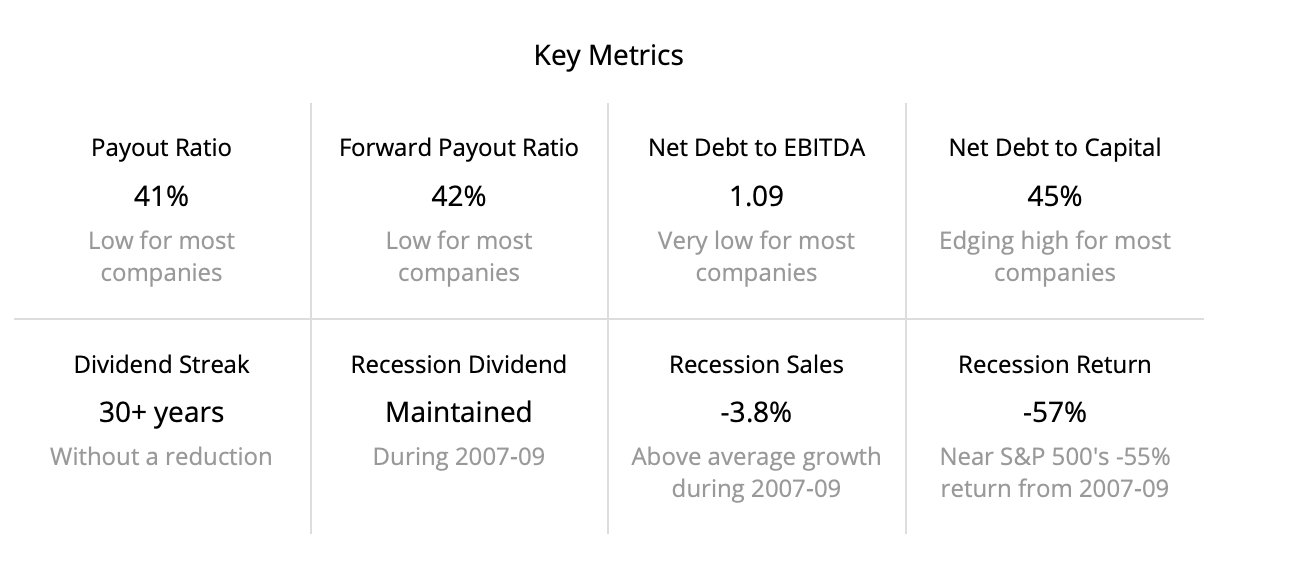

REP: Nuevo recorte de dividendo (el segundo desde que tengo la empresa). No tiene la calidad suficiente para seguir en la cartera. Prefiero usar el dinero de la venta para ampliar CVX y seguir en el sector con más tranquilidad. La venta, tras ex-date, por lo que cobraré en enero, y además al mejor precio del mes (pura suerte). Sigo recortando IBEX (sólo quedan Enagas y Naturgy).

Compras:

Un porrón.

PEP: amplío posición con el dinero de la venta de HRL. Al precio de compra, la RPD era casi 3%, por lo que aumento dividendo.

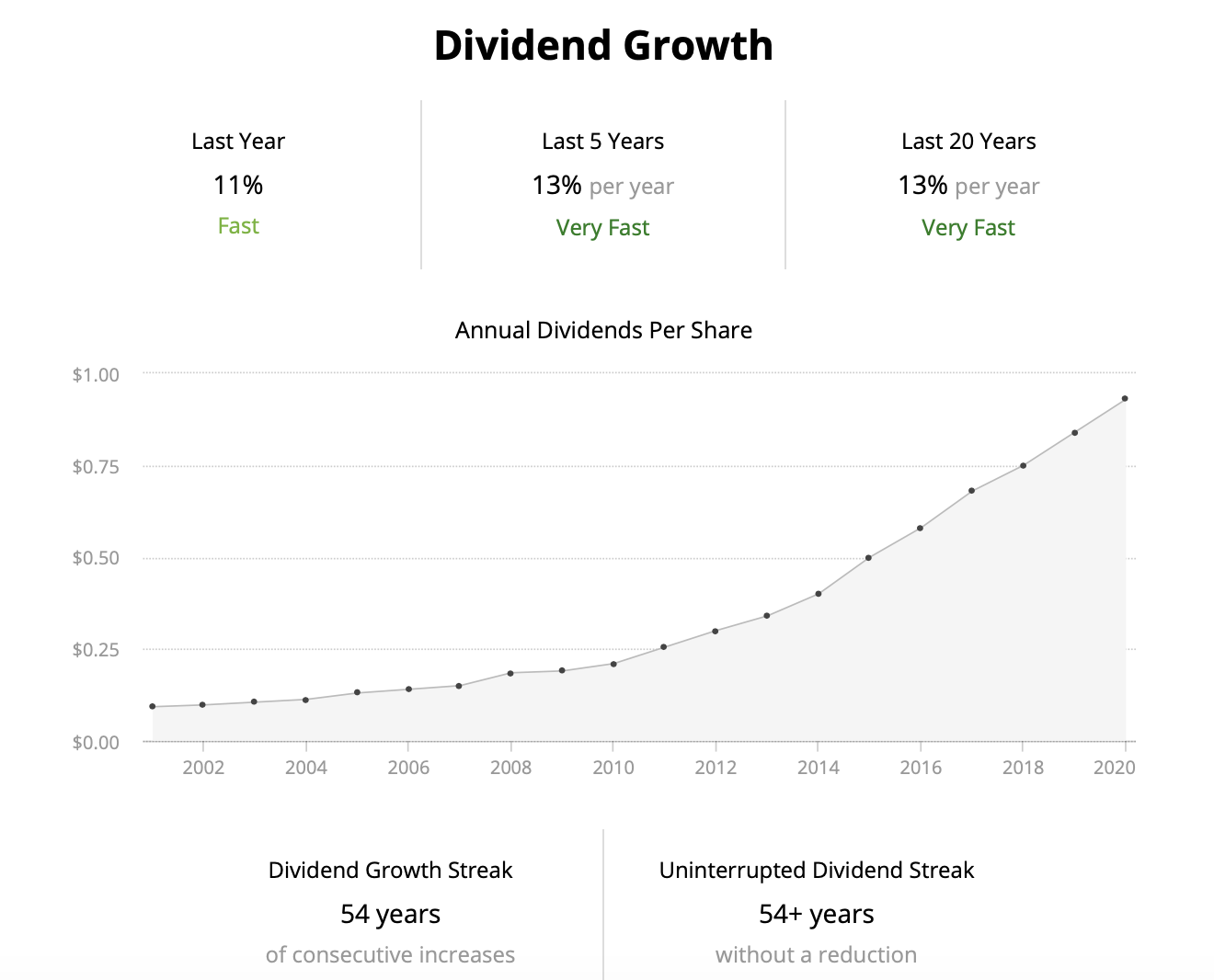

MRK: muchas ganas tenía de entrar en esta empresa: en el TOP de CQSS. Entrada con compra algo mayor de lo habitual usando el dinero de HRL. RPD > 3%. Además, comprada antes de ex-date por lol que me aseguro empezara cobrar en enero.

O: Aumento posición en dos compras. RPD > 4% me servirá para aumentar el cobro de dividendos. Todavía me queda un tiro más para completar posición.

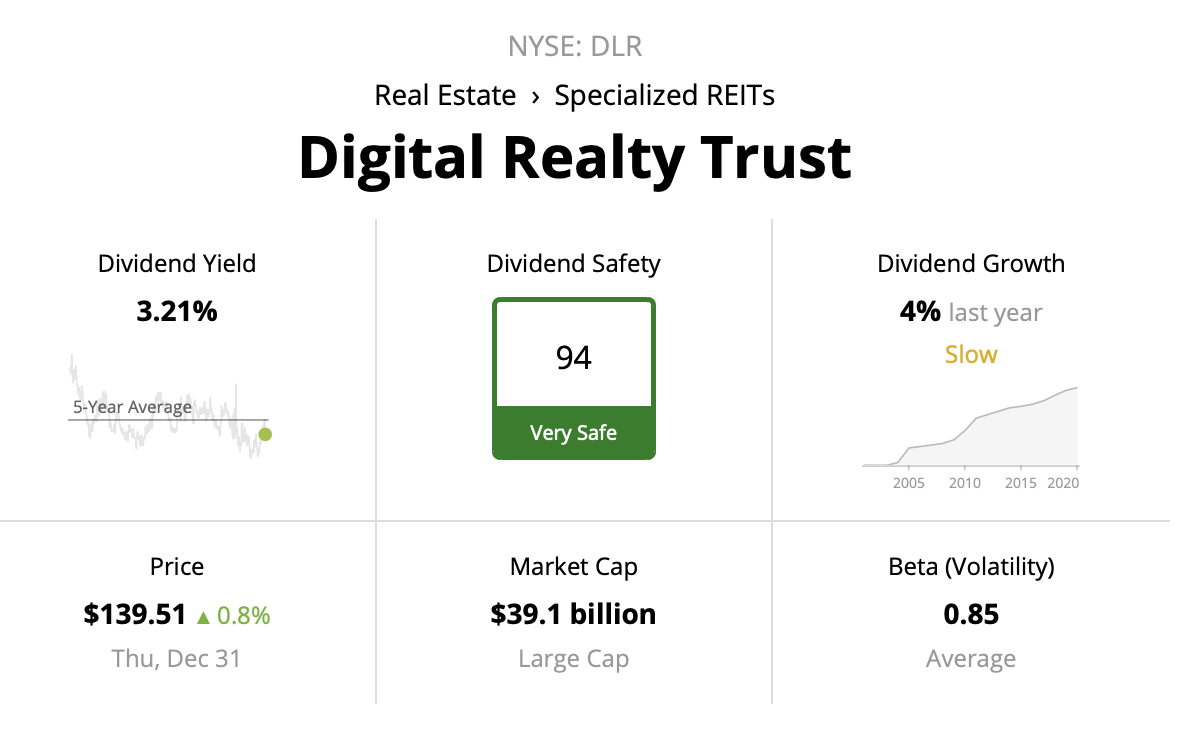

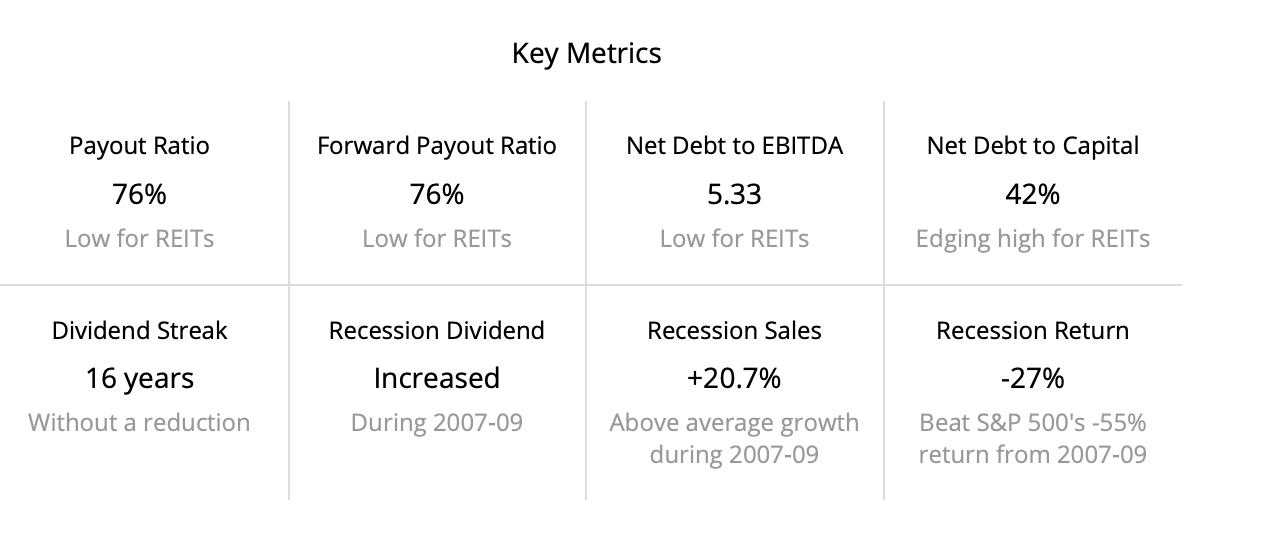

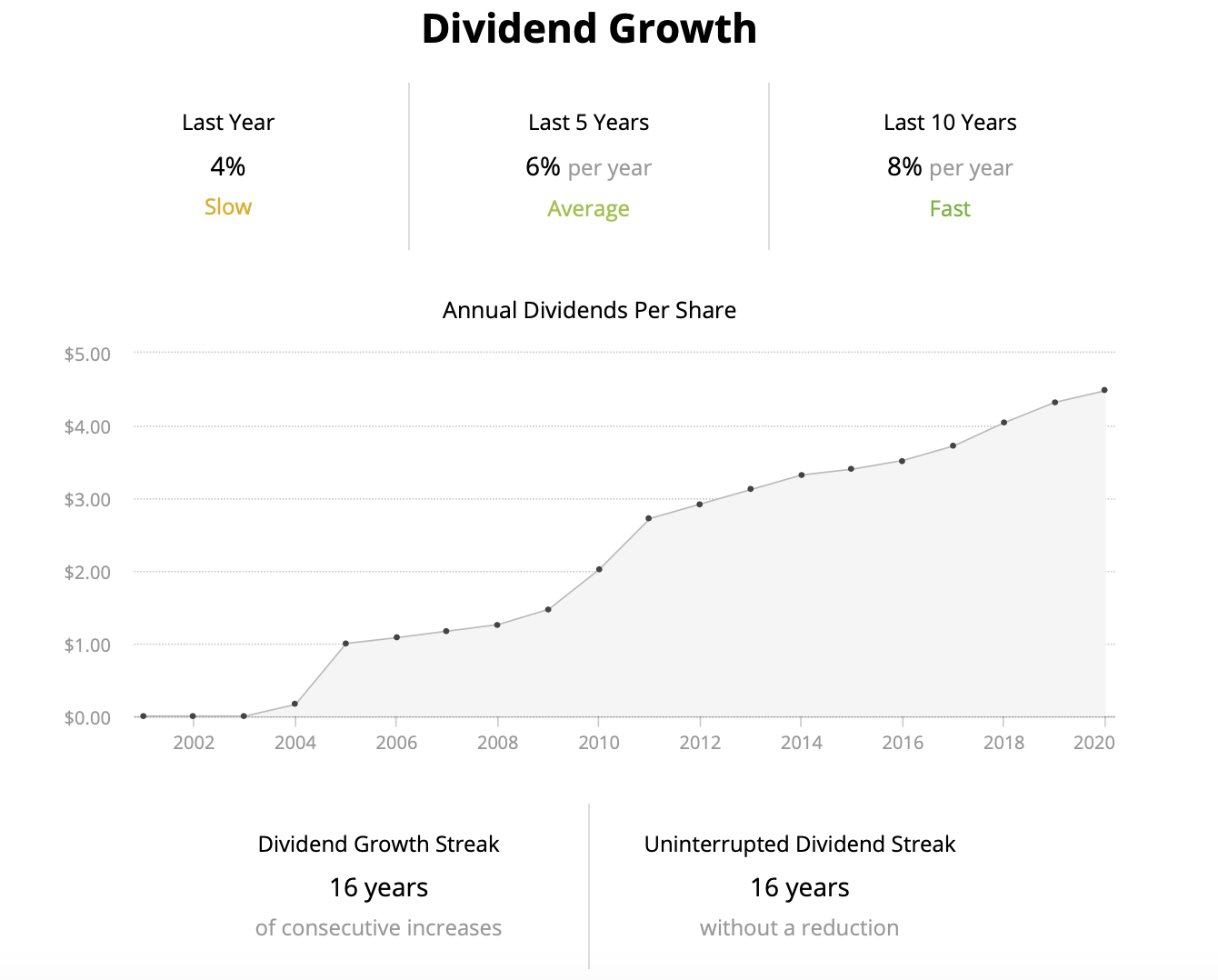

DLR: Otras empresa que pese a no salir especialmente bien parada en el CQSS, tiene muy buenas referencias en el chat de S.A. respecto a inversiones y futuro. Un REIT de centro de datos, de los mayores de mundo y en un sector que no para de crecer.

Comprada a precio aceptable en el suelo de este mes, con RPD de 3.4%.

Los números no son espectaculares, pero confío en el futuro de la empresa y su nicho.

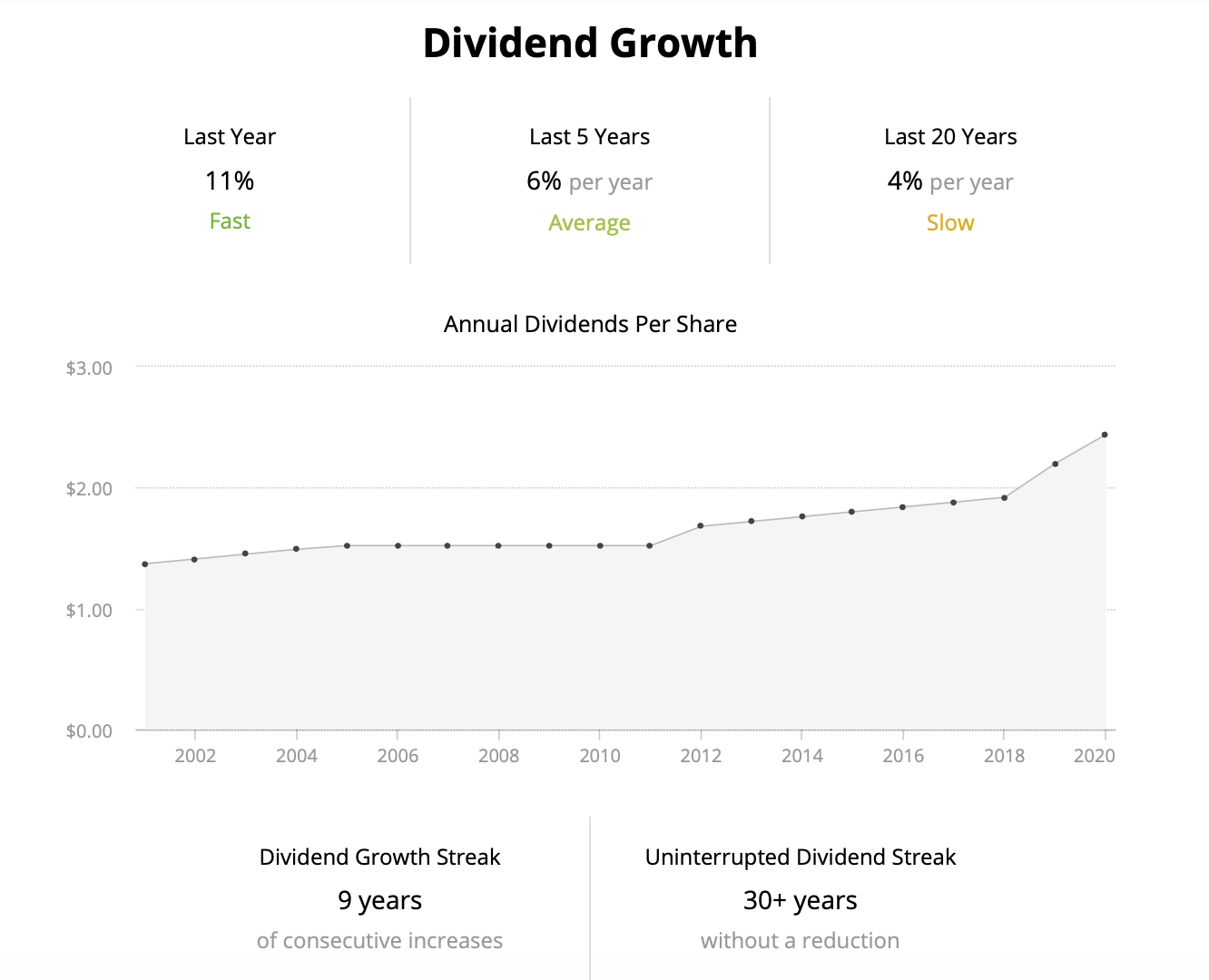

NEE: Amplío posición. Se supone la utility USA de mayor calidad y además energía renovable, que está muy de moda. RPD mediocre pero le espero buen TR por su crecimiento. Recordad que hace poco intentó fagocitar a DUK.

RIO: Pues con la venta de IMB me quedaban sueltas unas libras. Diageo se disparó, así que completo posición de una de mis mejores inversiones (comprada en Brexit y tras aumentar precio medio, está en +92%).

ABBV: Con el dinero de venta de TSLA. Farmacéutica, RDP 5% y reciente incremento de 10% en el mismo.

AMGN: Con el dinero de TSLA. Otra empresa de Farmacéutica-biotecnología, de gran calidad y con reciente incremento de dividendo de 10%. RPD 3%.

ITW: Comprada antes de ex-date. Precio caro pero industrial de mucha calidad que quiero aumentar. Baja RPD pero estero buen TR.

BEP: Este año esta empresa se ha salido. Me ha dado acciones de BEPC por split y ahora en diciembre nuevo split 3:2. Con esta compra completo posición y mantengo YOC 5%. La tengo en +69%.

Recortes de Dividendos:

Abril: RDS (recorte 66%), San (suspensión).

Mayo: DIS (suspensión), IMB (recorte 33%).

Junio: SPG (recorte 38%).

Diciembre: D (recorte 33%). de 94c a 63c.

Enero 2021: REP (recorte 35%) Dividendos congelados en CVS.

Dividendos:

A pesar de las compras y movimientos hechos de cara a este mes, he recibido un 8% menos que 2019.

Así pues en el total de los dividendos de 2020 no se cumple objetivo.

Una breve recapitulación.

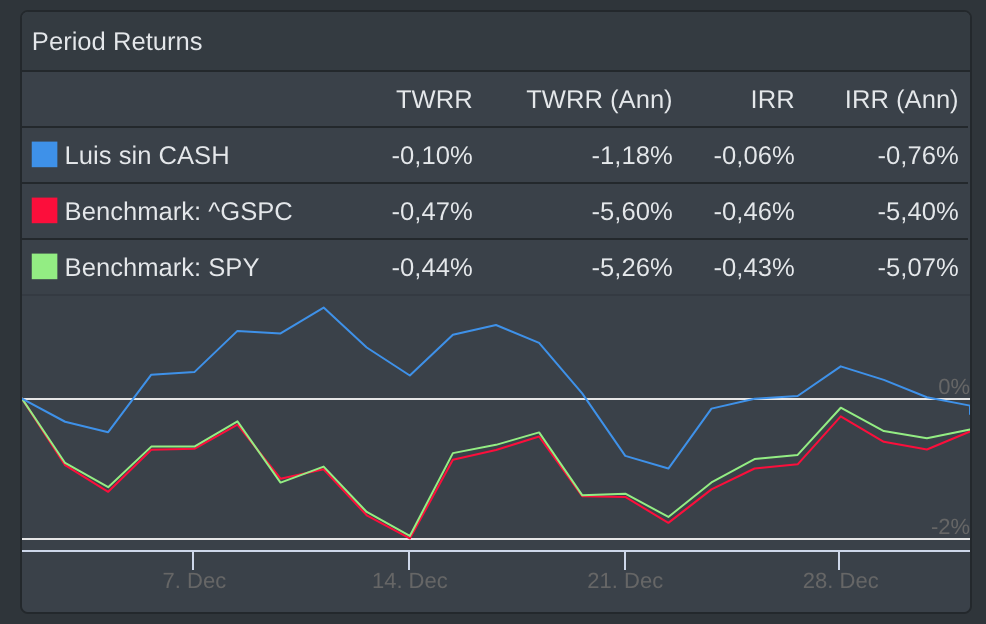

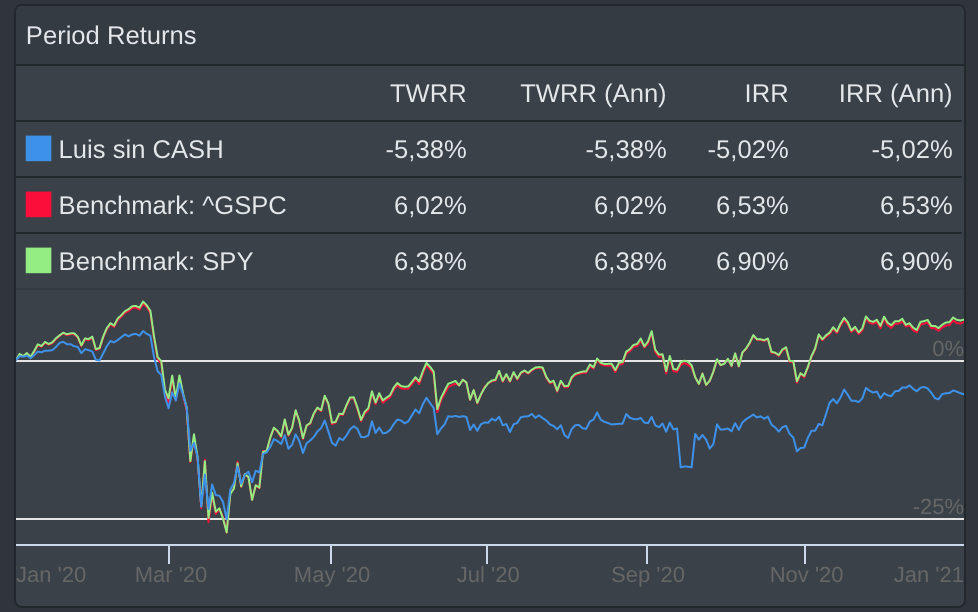

TWRR -5,38% (SPY 6,38%).

Esa diferencia que se ha marcado la cartera tras caer al mismo nivel en marzo 2020, lo han marcado las FAANG-tecnológicas de las que tanto se habla. Es lo que hay. Teniendo en cuenta el año que hemos llevado, a pesar de las grandes recuperaciones, ya me doy con un canto en los dientes tener tan sólo un -5%.

Desde luego, mucho B&H no hay

Las ventas han sido o para aumentar calidad de cartera (sacar peor calidad), mal rendimiento (muchas vences va todo unido) y la pájara de HRL.

MAP

Engie

Veolia

SAN

SPG

AzValor

IMB

HRL

SYY

TSLA

REP

Dividendos:

Desastre.

En 2020 he cobrado un 5% menos que 2019. Pese a bastante cantidad de nuevo dinero invertido.

Justo hoy se comenta aquí.

Obviamente, hay diferencia entre los incrementos de capital y dividendos los primeros años a después.

El crecimiento “orgánico” de los dividendos de una cartera es el calculado a partir únicamente de los incrementos de las empresas y dividendo reinvertido, no del nuevo capital, pero la verdad no sé cómo separar en los cálculos.

En la página SSD este el incremento que calcula, pero es falso ya que no tiene en cuenta empresas no-USA por lo que UK e IBEX no están.

En resumen. No se ha cumplido el objetivo previsto y además he ido algo hacia atrás.

Para 2021, teniendo en cuenta mi gran ponderación USA, la divisa va a afectar condicionando por el momento una disminución de aproximadamente 10% al cambio, por lo que también dificultará cumplir un incremento para 2021.

La buena noticia: a cambio desfavorable para dividendos, favorable para compras.

Asunto Chowder:

¿Drogas, ¿aburrimiento?, ¿ha visto la luz?.

En dos meses ha tirado por tierra los criterios DGI y se ha lanzado al salvaje Oeste del High-Growth. Sin embargo, tiene en cuenta el TR, justificando que busca mucho crecimiento y se permite sacrificar crecimiento de dividendo por estar varios años por delante del objetivo previsto (hoja de ruta).

He seguido pegando los movimientos que hace en la cartera de su hijo, pero llegado este momento, pienso no son de utilidad para aquellos que se acerquen al estilo de inversión DGI e incluso puede desorientarlos (entre los que me incluyo). Sobretodo porque quien entra suele leer por el final en vez del principio.

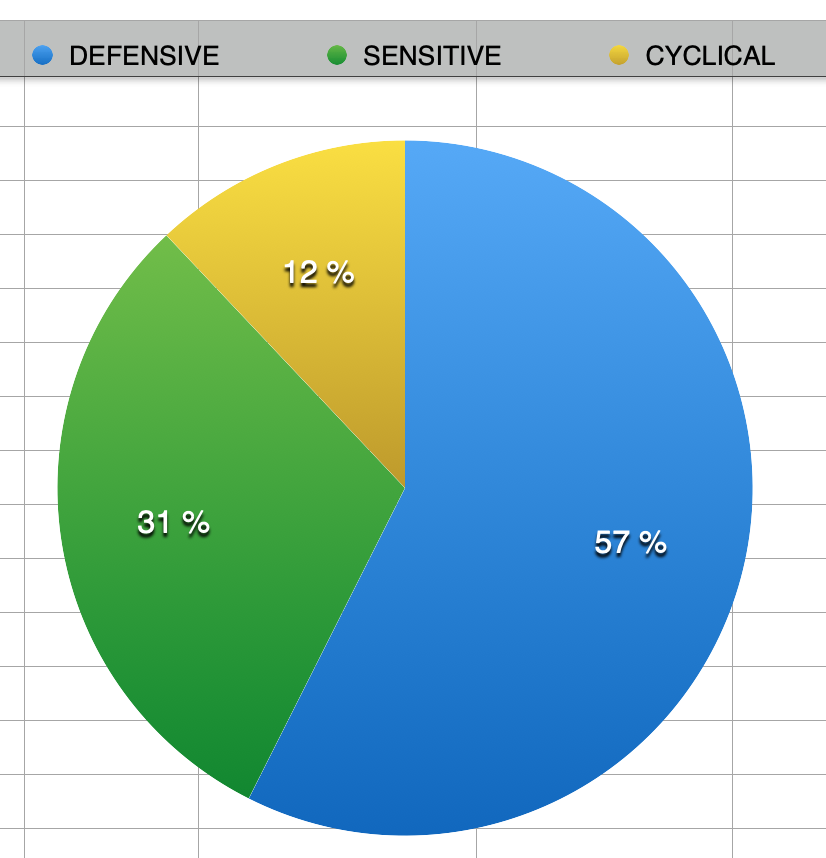

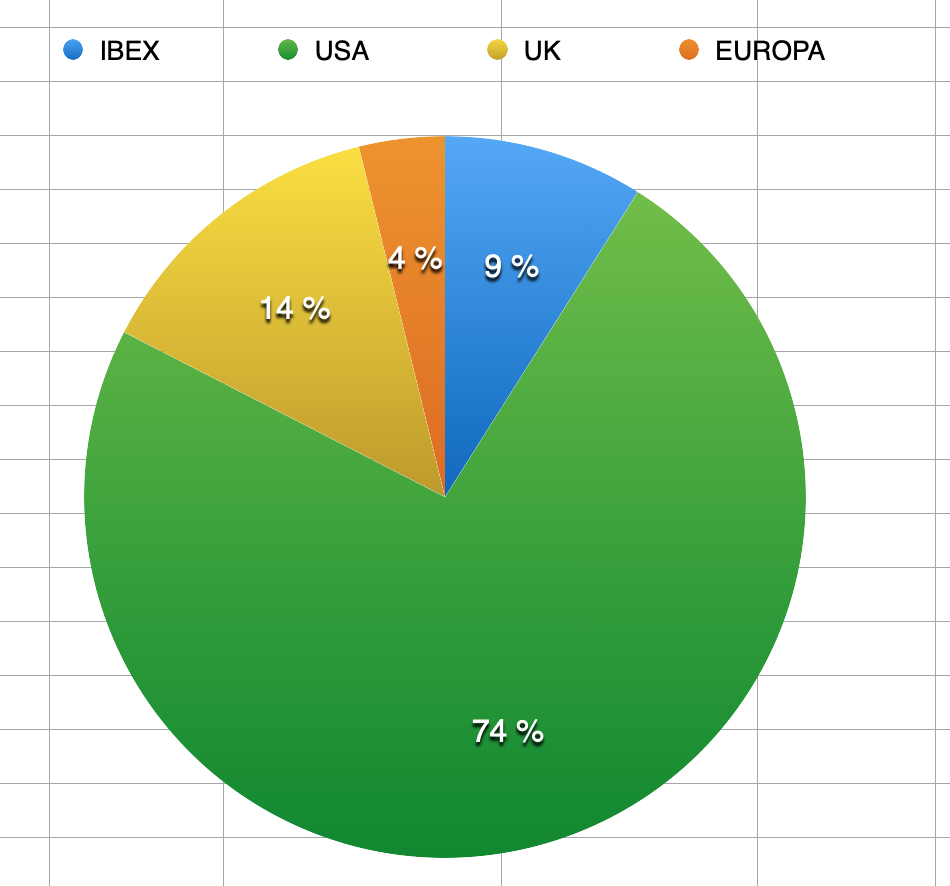

Cartera:

Teniendo en cuenta que no cubre bien empresas UK e IBEX (usa los ADR), así queda a final de 2020.

Lo vi, lo vi, ahí to chiquitínnnnnnnnn según se mira a la derecha del que queda a la izquierda tirando un poco p’arriba y otro poco p’abajo

Con lo de los dividendos no te fustigues en exceso, es posible que sea la tónica general habida cuenta de cómo ha ido el año.

Con esto ando igual, esta misma tarde comentaba que no veo manera fácil de hacerlo. En mi caso creo tenerlo medio resuelto mentalmente. Y digo mentalmente porque me falta intentar llevarlo a la práctica … Yo tengo en una de las hojas donde registro las posiciones segregadas las que voy comprando/añadiendo en cada operación, que luego se agregan y forman los totales de ese activo. Pero como cada nueva operación queda segregada y se le calculan los dividendos que va generando sería cuestión de crear/aplicar las fórmulas para mediante criba de fechas ir agregando si procede o no y de esta manera poder obtener un total con nuevas aportaciones incluidas y otro sin ellas. Pero del dicho al hecho … a ver si hago por ponerme a ello y lo intento plasmar a ver que sale.

Aunque lo de separar también lo que provenga de reinversión de lo que provenga de capital nuevo lo veo difícil, por no decir imposible ahora mismo. Al menos creo que podré obtener lo procedente de crecimiento puro, sin reinversión.

Feliz año 2021 para ti también, buen trabajo haces con tu hilo.

Cómo te ha dicho, @ciguatanejo, @luisg, no te fustigues con los dividendos. Recuerda que hace un año nos dábamos palmaditas en la espalda con el año tan tremendamente bueno que habíamos tenido. Este ha tocado cruz…

Al final esto vendrá igual que la bolsa a largo plazo, en forma de diente de sierra ascendente.

Por otro lado, tremenda cartera. Muchísima calidad y poquita mortadela de aceitunas. Si señor.

Al final otro criterio para comprar empresas será que su logo sea rojo para poder camuflar mejor el del SAN

Un -5% para un año como este no está nada mal, además viendo que has aprovechado para hacer limpieza por el camino. Lo aprendido referente a comprar calidad ya se notará en futuros años.

Lo de Chowder ya veremos como le sale, igualmente tenemos que ver que él juega con que ya tiene los dividendos que necesita, así que la sensación se centra en quedarse con ese flujo que ya le sirve y con lo nuevo a ver si pega algún ‘pelotazo’. Podemos decir que se ha visto como Roberto Carlos, pero su opción ha sido más ‘agresiva’.

Solo quería comentarte que lo de los dividendos es un “bache” en el camino. Me explico en mi cartera solo ha recortado dividendo Disney. El día que lo vuelva a poner de nuevo… ganaré más. ¿Qué pasará si el año que viene esas empresas que han recortado el dividendo lo ponen a la altura de 2019?

Pues tendrás un año muy bueno.

Yo el año si que he aumentado dividendos pero rentabilidad como tú, un -4.59% que ya es para el año que hemos vivido.

que pasará?

que pasará?