Me has hecho trabajar otra vez.

Mi cartera (no patrimonio que nunca cuento el piso) es un 67% mayor que al cierre de 2020. No puedo asegurar que el cálculo sea correcto pero me sale 44% ahorro y 56% mercado (Capitally me marca valor total y valor de lo usado en compras, a lo que le he restado los dividendos cobrados).

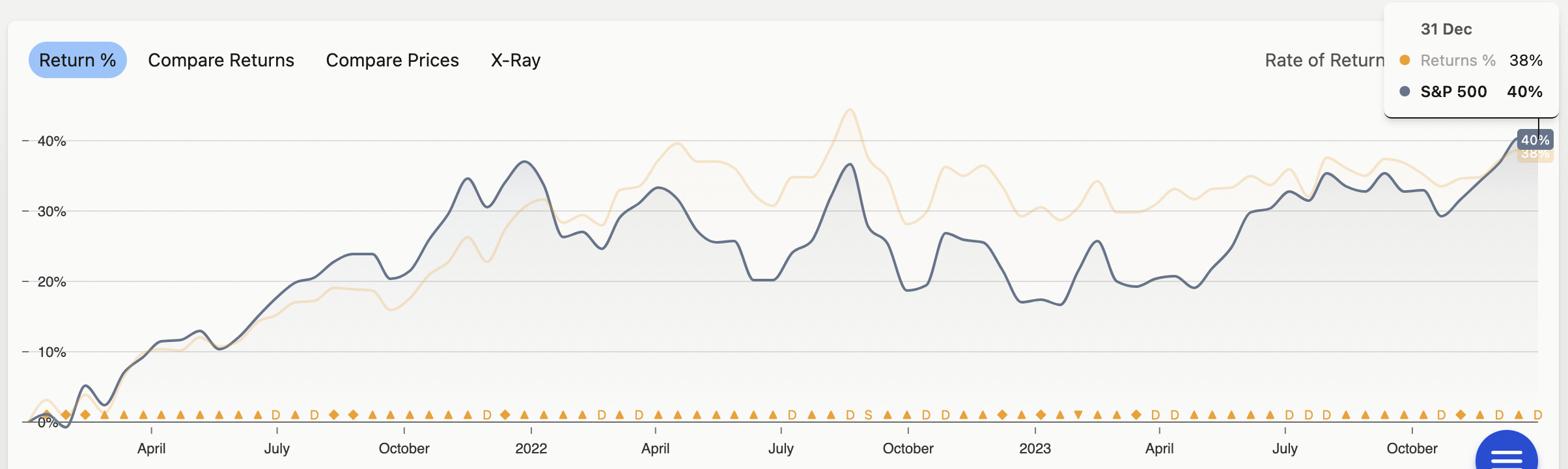

En 3 años, una TWR de 38% frente a un 40% de SP500.

Yo también me siento un desastre . Sobretodo cuando @ifrobertocarlos dice que este año ha sacado un +25%. Es lo que tienen las comparaciones.

Este año estrené los 50.

Acabo de volver del circo con los niños y familia. Me lo he pasado mejor que ellos. Ya no me da reparo gritar, aplaudir, abuchear y reírme como el que más. Mis hijos y sobrinos me miraban como si estuviera loco.

Debe ser que ha llegado el momento de pasárselo bien sin avergonzarse.

Sastamente.

El otro día en el trabajo me comentaron que una compañera va a sitios de fiesta caros a ver si pilla un tío que esté forrado. Está en el rango algo de los 40 años.

Mi comentario tampoco fue políticamente correcto ya que dije que un tío forrado de 50 años que va a esos sitios seguramente va a pillar chicas con unos cuantos años menos y no que le pille alguien de su edad y con menos dinero (salvo si es amor verdadero, claro).

Esta claro que no.

Tienes una cartera más abultada y el cash que metas apenas cuenta. Esa me la sé .

De hecho, estoy llegando a un momento donde para conseguir 1% cash me supone ahorro de meses (ahorro aproximadamente un 30% sueldo). Dime cómo incentiva eso el ahorro cuando empiezas a ver que ahora depende todo de lo bien que hayas invertido…

O te toca un billete (no confundir con décimo) en la lotería de navidad o lo que puedes llegar a ahorrar por tu trabajo no supone nada en el total de la cartera.

No se si llegar al punto de darte cuenta que no merece ya la pena ahorrar dado el tamaño de la cartera aporta tranqulidad o ansiedad. Quizás una mezcla de ambas, pero al final supongo que debería aportar un extra de sudapollismo la mar de sanote.

Es que creo que es una métrica poco utilizada. Nos empeñamos en medir hasta el segundo decimal el % de ahorro mensual, la rentabilidad de la cartera, el % de gastos mensuales cubiertos por los dividendos, etc.

Pero nadie ha inventado una escala que mida la densidad y actividad de las glándulas sudoríparas inguinoescrotales (o inguinovulvares, Dios me libre), y creo que al final es el quid de la cuestión.

Fue la asignatura que más veces repetí. Creo que la aprobé en la convocatoria de gracia. Sin embargo la psiquiatría la aprobé a la primera y con notable.

Una cosa es perder el 50% de tu patrimonio, que te quiebren la mitad de las empresas que llevas en cartera, y otra distinta es que la valoración de tu cartera caiga un 50% en medio de un crack bursátil.

Supongo que debe ser infinitamente más fácil decirlo que hacerlo, pero el que haya llegado a la IF después de 20 años en los mercados debería tenerlo más o menos interiorizado, digo yo.

El único problema que tiene esto es que para que te la sople de verdad tienes que tener el doble del patrimonio previsto inicialmente😂

De las más divertidas de la carrera, retratando a los conocidos con el DSM IV (ahora es el V revisado) y el CIE 10.

Imagínate el filón aquí en el foro con lo “raritos” que somos😂.”