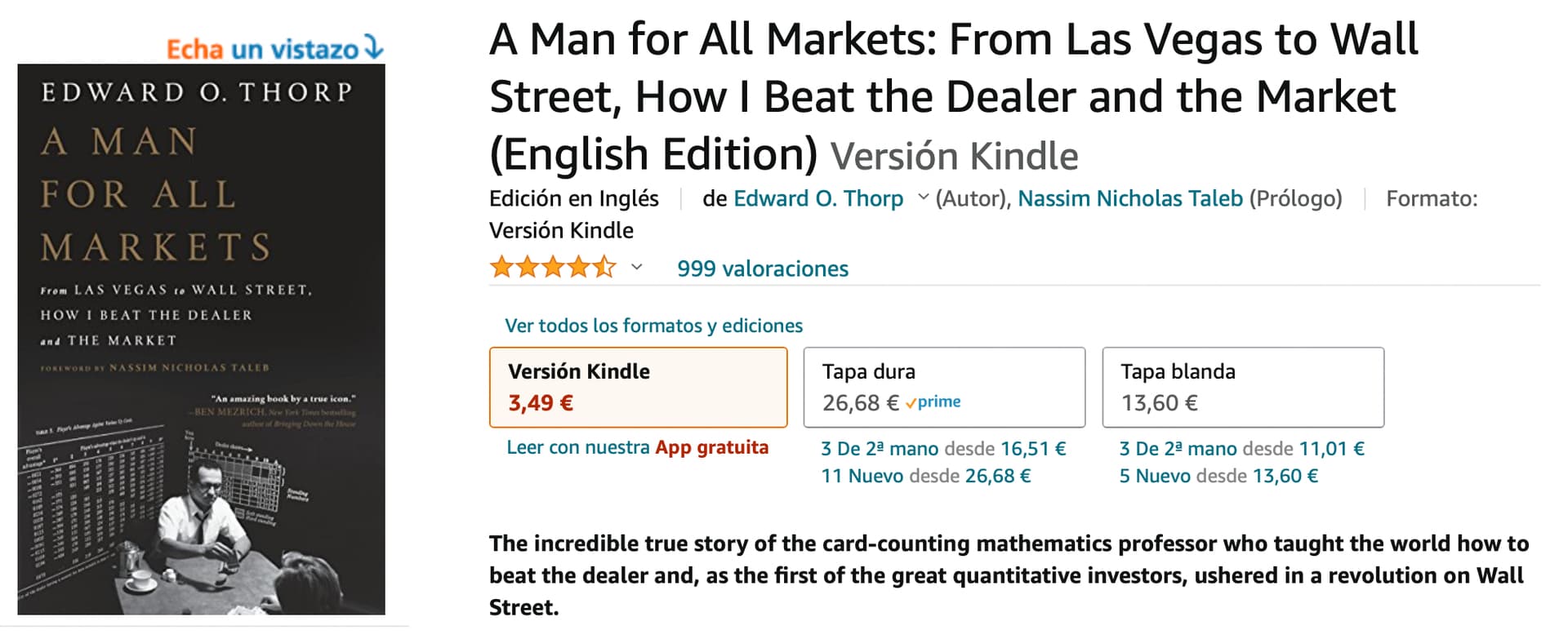

Finalizado el libro.

Quien pueda estar interesado, lo tiene ahora a 3,49€ en formato kindle (el que uso yo para leer en inglés).

-

Me ha gustado mucho. No se trata de un libro al uso por inversión y estilos, sino más bien la autobiografía de alguien que ha destacado en múltiples campos, escrita en prosa legible pero con muchos conceptos que deja bien explicados.

Ante todo, dejar claro que E. Thorp no es un tipo cualquiera. Se trata de uno de esos genios que igual consigues juntando los 30 mejores cocos de este foro. Un Super-super dotado. Y simplemente con eso, se marca la diferencia respecto al resto de nosotros. -

Familia pobre, pobre a través de su intelecto y becas logró premios y una educación de calidad. Doctorados en matemáticas y física. Fue profesor en el MIT, Texas y en Universidad de California (Irvine).

-

Y ahora al meollo. Es la persona que descubrió el método de contar cartas para ganar al Black Jack (21), lo demostró y publicó. Y además se ganó un buen dinero en Las Vegas y Atlantic city. Esta parte del libro, está regada de buenas anécdotas. Para más información sobre cómo funciona el método, tenéis la película 21 (Black Jack).

Posteriormente, le dio por demostrar que se podía ganar a la ruleta. Junto a otro profesor del MIT (que posteriormente fue Premio Nobel), construyó la primera computadora o dispositivo portátil para calcular el momento de giro de la ruleta y extrapolar los números más probables. También lo demostró en vida real y lo publicaron.

El Baccarat, a lo que James Bond jugaba en casinos (antes de “morir” en su última peli), también cayó con su método de contaje de cartas. Por esto, le sabotearon el coche para provocarle accidente mortal (típicos frenos rotos).

-

Y después de los juegos de azar, se pasó a la bolsa. Literalmente empieza el capítulo con : “El juego es la simplificación de la inversión (Gambling is investing simplified)”.

Esencialmente, ha sido de los primeros inversores Quant de la historia. Con métodos matemáticos, desarrolló modelos para hacer carteras neutras (uso de opciones para ponerse largo en unas acciones y corto en otras o en instrumentos de las mismas) y también arbitraje. Ha ganado mucha pasta.

A nosotros no es que nos vaya a ayudar esto, por el estilo de inversión, pero deja constancia de cómo se puede ganar a través de modelos matemáticos. -

Esencialmente usó Hedge funds y explica en detalle cómo funcionan a la vez que raja a los que se pasan de comisiones y ganan vaya bien o mal para los partícipes.

Comenta la escala de comisiones, cómo se crean y el marco legal de USA. -

Y luego, el último tercio del libro es una clase de historia sobre los mercados USA explicando con detalle los fraudes (esquema Ponzi de Bernard Madoff), crisis, sus causas, las cagadas de los políticos, las ayudas e incentivos económicos, desde 1929 hasta la crisis de 2008 incluida. Con explicaciones sencillas te hace comprender el por qué del lunes negro de octubre 1987, colapso de LTCM, y los CMO (collateralized mortgage obligations)-CDS (collateralized debt obligations) que se llevaron por delante a unos cuantos bancos (el mayor Lehman Brothers).

-

Entre las cosas útiles, explica con detalle y luego hay un anexo acerca de la regla del 72.

En resumen, un buen libro que te da culturilla sobre cómo funcionan las cosas, sin ser demasiado ladrillo.