Yo entiendo que si no compras en los siguientes 2 meses, se pueden compensar.

Saludos.

Yo entiendo que si no compras en los siguientes 2 meses, se pueden compensar.

Saludos.

Estás seguro de esto? es la primera vez que lo veo

Pues no, voy a echar un ojo.

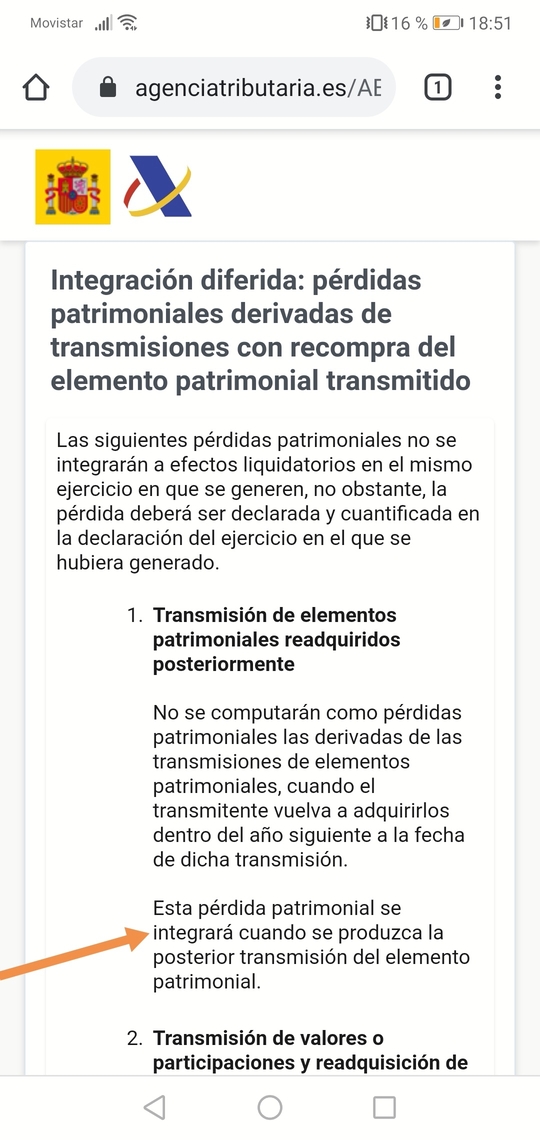

Según la consulta 1121-04, del 29/04/2004 se dice:

2ª.- Momento temporal en el que puedan imputarse las pérdidas patrimoniales afectadas por las limitaciones anteriores.

Las pérdidas patrimoniales que, conforme a lo señalado anteriormente, no hayan podido ser computadas en la declaración del contribuyente, podrán serlo a medida que éste transmita los valores o participaciones que se consideran recompra.

Del estudio de estas normas cabe concluir que la finalidad perseguida por la Ley es no permitir la integración de las pérdidas patrimoniales en tanto el patrimonio del contribuyente permanezca constante, de tal forma que la desinversión que, en principio, conlleva la transmisión de un elemento patrimonial se reponga con la adquisición, en un determinado plazo temporal, de esos mismos elementos patrimoniales u otros homogéneos.

En consecuencia, para que la pérdida patrimonial originada pueda ser integrada a medida que se produzcan las posteriores transmisiones de los elementos patrimoniales que fueron recomprados, estas transmisiones, con independencia de que determinen ganancias o pérdidas patrimoniales, deben ser también definitivas, en el sentido propugnado por el artículo 31.5 de la Ley, de tal forma que en el plazo marcado por la misma, dos meses en el supuesto de valores o participaciones que coticen, no se produzca la recompra de éstos. A estos efectos, deberán observarse los mismos criterios que los señalados anteriormente para valorar si se produce la recompra.

Lo que yo entiendo es, que si vendes toda la posición puedes compensarte las pérdidas que te correspondan si no vuelves a recomprar en los dos meses siguientes.

Por lo que habeis dicho, es lo que entiendo yo.

Gracias a todos

Al rellenar las ventas de acciones en el borrador está la opción de indicar si ha habído compra de valores homogeneos en el plazo de 2 meses porque en caso de existir una pérdida patrimonial no entraría en el cómputo. Pues me surge la siguiente duda: ¿Qué utilidad tiene rellenar dichas operaciones si no se van a tener en cuenta? Estoy en el caso de haber vendido algunas posiciones en pérdidas en un broker para recomprarlas a continuación en otro y no tenía intención de declararlas por no tener derecho a compensar dichas minusvalías pero, ¿estoy obligado a declararlas igualmente marcando dicha casilla?

Hola. No sé si estarías obligado pero yo creo que sí tiene utilidad porque podrías utilizar esa minusvalía en los 4 años siguientes en caso de necesitarlo. Si no lo declaras en el año que le corresponde y después a los años siguientes quisieras compensar ganancias con esas minusvalías me imagino que tendrías que hacer una complementaria del año en el que se produjo las minusvalías. Vamos, un lío. Saludos

Si se vulnera la norma antiaplicación y por tanto esas minusvalías no pueden ser computadas, yo entiendo que no lo podrán ser ni en su ejercicio de ejecución ni en los posteriores. Con lo cual lo de compensarlas en los 4 años posteriores creo que no tiene sentido como motivo para reflejarlas.

En respuesta a la pregunta de @frankpoole, sinceramente desconozco si existe obligatoriedad de declarar movimientos que no van a afectar en modo alguno a los cómputos impositivos. Por defecto, presupongo que como movimiento de capital mobiliario llevado a cabo en nuestras finanzas hay que dejar constancia de él. Pero en el caso de que no fuera necesario reflejarlo, quizás sí sería interesante/adecuado el declarar esas operaciones de venta de cara a poder justificar variaciones de patrimonio en el valor y composición de la cartera. Pero como digo, desconozco si existe obligatoriedad al respecto.

Un saludo.

Hola. Primero decir que no soy ningún experto en temas fiscales, pero creo que sí se pueden diferir esas pérdidas a ejercicios posteriores si se dan las condiciones adecuadas para ello.

Pero creo que estamos hablando de cosas distintas. Si no se produce la transmisión del elemento patrimonial que primero causó dichas pérdidas y posteriormente fue readquirido vulnerando así la norma antiaplicación no habría lugar a computar dichas pérdidas en modo alguno, ni en los próximos 4 años ni en 20 años que pasasen. Es decir, si no se produce la extinción de la posición que las origina y se readquiere de nuevo no a lugar a computarlas, luego lo de los 4 años sigue sin aplicar, porque las puedes vender a los 15 años posteriores y sería entonces cuando aplicaría su cómputo.

Un saludo.

Una pregunta, cóm funciona para computar pérdidas si todavia no ha pasado en año o 2 meses en caso de las europeas? Es decir, imaginemos que compro una acción USA en noviembre 2019 y la vendo en diciembre 2019 teniendo pérdidas. En la declaración de 2020 (junio) tengo que poner esa operación. Pero al no haber pasado les 12 meses puedo computar pérdidas igualmente? O cómo se procede en estos caso.

Gracias!

Hola. Me imagino que sí puedes declarar y compensar las pérdidas. Si en el año natural (o 2 meses) desde la venta no vuelves a recomprar pues no pasaría nada, pero si una vez presentada la declaración haces un recompra dentro del período “no permitido” tendrías que hacer una complementaria para corregirlo y regularizarla. Así lo entiendo yo pero es sólo una opinión ya que no soy experto en temas fiscales. Saludos

Hola, el otro día gracias a Ruindog descubrí que cometí un error en la declaración de la renta. Os explico, degiro digamos que nos obligo a trapasar nuestras acciones de Nestlé que estaban cotizando en Alemania al mercado suizo. Lo hicieron ellos automáticamente.

Resulta que por lo que se ve fue una venta y una compra. El informe de degiro indica que se trata de una venta a coste cero y una compra también a costa cero. De forma que este año he generado una minusvalía por la totalidad del importe.

Listo de mi, así lo que registrado en la declaración.

Entiendo que he incumplido la norma de los dos meses, ya que el ISIN es el mismo en ambas operaciones.

Supongo que tendré que hacer una declaración sustitutiva, pero como debe hacerse? No cómputo la venta y su consiguiente minusvalía? O hay que hacerlo de otra forma?

A ver si alguien puede echarme una mano. Gracias

Una duda con el tema de los valores homogéneos y empresas de fuera de la UE, si por ejemplo tengo acciones de Shell (las clase B) en UK, las vendo con minusvalías y al día siguiente compro (las A) en el ADR de USA o en Holanda. ¿Puedo declarar las perdidas en la renta?

Con los valores españoles con ADR en USA se puede, entiendo que con empresas extranjeras debería ser lo mismo ¿no?

Si

Si

Hola!! ¿algún alma caritativa que me confirme esto? Pensé que lo tenía claro pero me ha entrado la duda:

Compra (Agosto 2019): 527 títulos a 3,77 euros

Compra (Marzo 2020): 701 títulos a 2,14 euros

Venta (Marzo 2020): 701 títulos a 2,21 euros

Compra (Agosto 2020): 612 títulos a 2,10 euros

Compra (Septiembre 2020): 510 títulos a 1,87 euros

La venta genera una pérdida patrimonial de -837,55 euros y una ganancia de 7,23 euros (los números incluyen comisiones. Lo digo porque no os cuadrará con los precios).

Entiendo que tengo bloqueada la pérdida de la venta en marzo

Muchas gracias!!

De cara a hacienda tienes que declarar todas las operaciones, tanto con plusvalías como con minusvalías.

Al hacer la declaración de la renta, Hacienda permite compensar ganancias con pérdidas patrimoniales, y si no pudieras compensarlas todas, arrastrar las pérdidas para compensarlas con las ganancias de hasta los cuatro siguientes ejercicios.

Para poder aprovechar la compensación deben transcurrir por lo menos dos meses (para bolsas europeas) antes y después de esa operación, para volver a adquirir esos mismos valores.

En tu ejemplo la venta se realizo en Marzo de 2020 y la siguiente compra de las mismas acciones en Agosto de 2020, pero antes de vender, realizaste una compra también en Marzo de 2020, así que la pérdida generada NO podrá ser compensada con las ganancias obtenidas por no cumplir la regla de los 2 meses.

Creo que este es un caso muy claro, la venta de marzo es de las compradas en marzo por haberse hecho en un plazo inferior a los dos meses, luego no podrás compensar minusvalías y en cambio sí tienes plusvalías. En el punto 2 supuesto que no compras en los siguiente dos meses si sería una venta de las primeras 527 y te apuntarías minusvalías o plusvalías según el precio.

Hola,

He realizado las siguientes compras de Telefónica:

Bloque A (Compras)

03-06-11 163

23-06-11 98

28-07-11 101

19-08-11 133

12-09-11 139

02-11-11 158

Bloque B (Compras)

07-02-12 152

16-02-12 147

06-03-12 140

12-04-12 154

20-06-13 348

02-12-13 286

06-12-13 299

31-01-14 304

11-02-14 101

27-02-14 307

28-02-14 313

12-03-14 305

12-12-14 3

22-04-15 236

16-12-15 2

14-12-16 40

11-05-17 55

22-06-17 85

26-10-17 182

13-11-17 81

15-07-20 67

29-09-20 944

Mi pregunta es si podría vender las compras del Bloque A en diciembre y aprovechar esas minusvalías para compensar otras plusvalías que tengo. Y en el caso afirmativo, ¿sería igual si las vendo después del dividendo en scrip que dará Telefónica en Diciembre?

Entiendo que desde la última compra del Bloque A a la primera compra del Bloque B han pasado más de dos meses, pero como no estoy seguro les pregunto.

Saludos.

Me imagino que los titulares de ambos bloques son los mismos, en tal caso la última compra fue el 29 de este mes. Para poder apuntar minusvalías habría que vender a partir del 29 de noviembre siempre que no se compre mas hasta entonces. En esa venta serían las mas antiguas las que se venderían.