Hombre, que digo yo que si no se quiere aumentar patrimonio y tal pues vale, que para gustos los colores y cada uno vive con sus circunstancias y ahí no hay debate, pero darse pomada pensando que lo que palmas en siete años por valoración lo puedes haber compensado en dividendos como que tampoco.

A ver dónde queda aquello del coste de oportunidad, el dinero cautivo, la inflación, etc, etc. Para eso dicen que es mejor un bono de esos alemanes, de los de antes de ponerse en negativo. Por lo de mantener el capital digo.

Exacto @anbax eso es my importante por eso unilever y bats son dos muy buenas empresas, también bp plc está con una joint venture con reliance industries en india.

Las empresas UK tradicionalmente gozan de una gran popularidad en india.

Y si nos metemos en asia, hsbc no tiene nada que envidiar a nadie ahí en el sistema financiero. Bastante jodidos andan los asiáticos de no tener dividendo de hsbc por culpa de Londres.

Cada una en su sector tanto unilever como bats me parecen muy muy penalizadas ahora mismo y muy buenas para nosotros mietnras no haya retención en origen.

Está claro @miguel_angel_sanz lo que venía a decir es que endesa naturgy o iberdrola en su tiempo hicieron cosas para con sus accionistas que ahora edg engie o eon no han hecho. Y que eso un accionista debe valorarlo.

Merlin sigue siendo una gran opción @Kongi no tiene que traerte grandes problemas más allá de que santander quiera liquidar su 22%. Lo que pasa es que a mi personalemente me cabreó esa decisión por injustificada y le he querido dar puerta. Seguramente si no hubiera pesado tanto en cartera ni hubiera puesto tantas expectativas en ella se lo habría perdonado jejejejee

Al final y al cabo a Unbail se lo hemos perdonado todo y sigue en cartera. Pero es que el covid es el covid y los centros comerciales son centros comerciales. Merlin era mucho más que eso y no ha cumplido.

eso está claro @ciguatanejo de lo que se trata en mapfre históricamente es comprar por debajo de los 2 euros, si compras a 3 o 3.5 el dividendo, por cierto mucho menor claro, no será consuelo de nada.

A mi lo que me sirve es que mapfre se tire 10 años a este precio y con este dividendo.

Me ha dado por mirarlo. Compré a 2,49. Contando divis estaría parra más menos. Mal negocio si.

Aprovecho para saludarte @bcartera el rey de la permanente

Buenos días Saulin, a mi me preocupa porqué no reduce deuda pero pierde ingresos en usa y canadá y por lo tanto baja ebitda y beneficio pero con la misma deuda.

Este fin de semana leía una entrevista al presi dónde decía que en realidad la deuda eran 600 kilos que havia 150 kilos de puts que no se deberían contar y 150 kilos de arrendamientos que tampoco, pero ahí están. Y encima que si se están pensando de vender más marcas, queda claro que el mensaje no gusta al mercado, ya está por debajo de 17 euros. Tiene los mejores accionistas de la bolsa, diria que el 90% está en manos de grandes accionistas y fondos y tiene un free-float ridículo pero algo están haciendo mal o yo no sé ver porqué desinvierten en mercados maduros como usa.

buenos días @rober sinceramente la opinión que tengo de cellnex es porqué nunca la compré aún sabiendo que criteria era accionista y luego se fue yendo para arriba sin parar y ya no la miré más.

Repasándolo sería por la falta de beneficios que no tiene nunca o casi nunca y por la falta de dividendo que o no lo tiene o son céntimos, por lo tanto no me lo planteo.

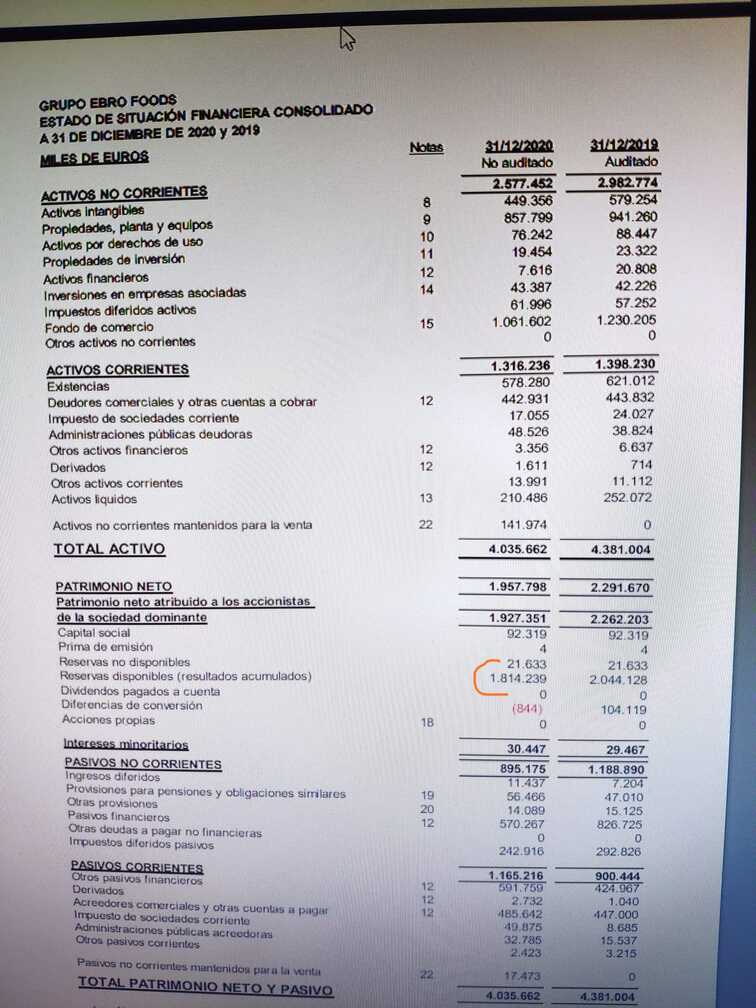

Damm por ejemplo controla el 10% de Ebro, ese dividendo habrá sido un balón de oxigeno tanto para la empresa de cerveza como para los minoristas que lo están pasando mal. Cuando plantearon el dividendo extraordinario era sobre todo pensando en ellos, una empresa que sobradamente se lo puede permitir.

Quizá no es lo mejor a largo plazo como expones pero yo le veo motivos caritativos mas que desacierto en la gestión.

Un Saludo

Muchas gracias @Saulin por la Damn y Carceller no te preocupes que en 2020 ganó 70 millones, menos que en el 2019 pero 70 kilos.

No creo que el divi extraordinario fuese pensando en Damn. Y menos porque Damn hace años se pulió en un préstamo híbrido la mitad de sus acciones a 23.50 convertibles luego hace nada lo ha cancelado pagando 25 millones. A lo mejor esos 25 millones sí que se los ha financiado el divi extraordinario y en eso llevas razón .

A mi lo que no me gusta es que en 5 años compran negocios de pasta por mil millones y luego los van vendiendo, que se meten el mercado bio y luego se salen, creo que no tienen muy claro hacia dónde van la verdad. Ahora es el arroz y el fresco y a lo mejor el año próximo se venden el fresco. Sinceramente su gestión es algo errática. No parecen tener un objetivo claro o yo no lo veo. Lo que sí que veo es a 5 accionistas fuertes y familias que chupan todos del bote y de las operaciones de compra venta

Seguimos en el camino de pulir nuestra cartera adoptándola a nuestras necesidades. Dado de que no crecemos en capital si queremos incorporar alguna empresa nueva debemos hacer retoques.

Ayer vendimos la mitad de nuestras posiciones en Deutsche Post y en Siemens. Nos quedamos con la mitad de ellas que ya son muchas más que la inversión inicial pues son dos valores que se han comportado de forma magnífica pero que vemos muy caros con doble retención y con poca yield para nosotros a estos precios de máximos históricos en los que cotizan.

Para ir sacando lastre que la idea es no pagar a haciendo por plusvalías si tenemos alguna inversión en pérdidas nos salimos del resto de BT y de centrica que tampoco nos pagan dividendo. Nos queda el as en la manga para seguir rebajando la carga fiscal de desachernos de Unibail pero todavía no nos hemos mentalizado para ello jejejeje.

Hemos comprado accions de Zardoya Otis,no hace falta ninguna presentación, sabemos que es una empresa que no es muy querida pero al 5% de yield ganando lo que realmente paga de dividendo y sin deuda nos sirve.

Hemos entrado en un segmento que llevávamos tiempo mirando.

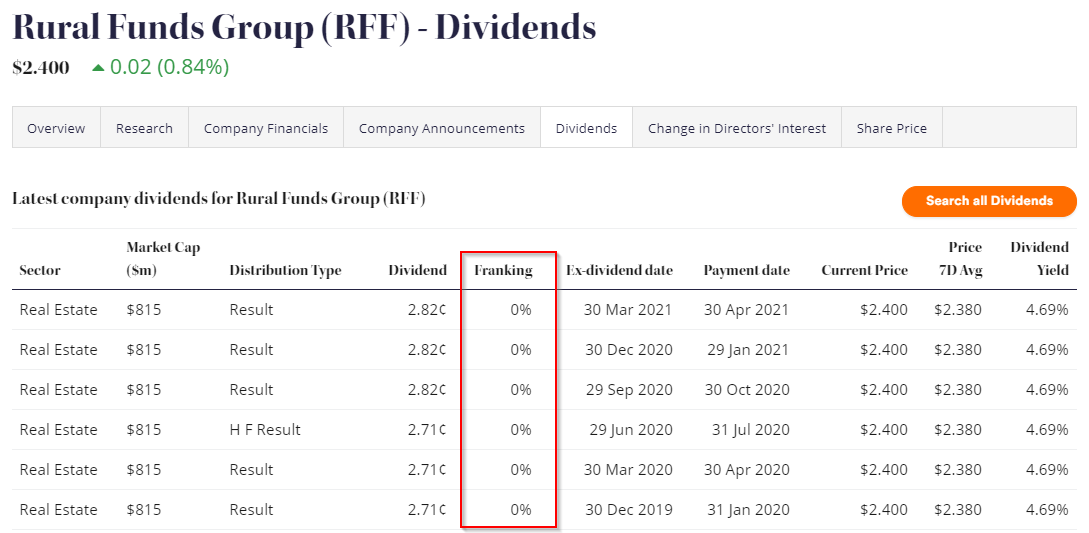

Rural funds en australia.

Select harvest en australia.

Gladstone Land en USA.

La exposición a las tierras de cultivo y a los almendros en particular nos parece una baza a futuro para una cartera de dividendos a largo plazo.

Finalmente entramos con una pequeña posición también en ASX en australia la BME de ahí con vistas a ampliar cuando baje si baja claro.

Espero que sigamos todos bien de salud que es lo que importa si no entro antes aprovecho para desear un buen verano a todos y todas.

Buenas, Lluís, un placer leerte.

He estado invertida también en Australia y es un mercado que me gusta mucho. Recuerdo que defendías ir a países donde la doble tributación no merme los dividendos. Esto, en el caso de Australia, depende de la acción en cuestión. Y me parece que cuando yo la miré al menos, hace tal vez unos tres años, Select Harvest era cero por ciento franked. ASX no lo recuerdo. Has cambiado de idea, o tienes forma de recuperar el exceso? Y otra: qué broker usas para estas acciones? Select Harvest en BBVA por ejemplo no puedo comprar, tal vez Renta 4?

Muchas gracias y mucha salud.

Si, yo miré Rural Funds Group también y lo que me quitó de mirarla más fue el 0% que tiene de Franking. O sea que si no me equivoco retendrían un 30% en origen:

Buenos días anonimaenmascarada, gracias a ti por el matiz. Sí que llevas razón. No es fully franked ni rural funds group ni select harvest. Asx sí que lo es y las eléctricas que sigo, ausnet i sparck infraestructures varían cada año por el saldo fiscal que les permite la hacienda australiana.

Yo personalmente no he sido un defensor de evitar la dobles tributaciones, creo que lo leiste de algún otro forero,pues yo llevo nestle, sanofi, bayer roche etc. Lo que sí he dicho recientemente es que si el yield es bajo (siemens, lvmh) la doble retención me acaba de matar el rendimiento del capital y por ahí no paso. Sea como sea nestle tenga doble o triple retención no tengo pensado venderla nunca.

En el caso australiano del que hablamos, a pesar de la doble retención me metí en ellos por la especificidad del producto que fui incapaz de encontrar replicado en otro mercado, sólo gladstone land en USA. Las tierras de cultivo y es especial los almendros quiero que tengan un papel en la cartera que ahora no tienen. Y si compro un fondo de agricultura no estan o estan marginalmente y se llena todo de empresas de pesticidas y productos químicos.

Tengo pendiente comprar olam international en singapur también sobre el tema.

Todas las acciones que no son españolas las tengo y las compro en la cuenta que tengo en UBS. Había tenido las UK en santander pero me cansé del santander anulé la cuenta y las traspasé a UBS, fue un pequeño calvario pero me fue muy bien para olvidarme para siempre del santander.

El tema de las tierras de cultivo me interesa mucho. Aquí está borges bain pero es ridiculamente pequeña da perdidas y no reparte dividendo.

Espero haber respondido a tus preguntas sino aquí estamos cuando los peques me dejan.

Hola, Lluís, sí, tienes razón, he mezclado cosas distintas en mi cabeza. Es verdad que llevas Nestlé por ejemplo pero estamos hablando de empresones. Con tu razonamiento entiendo perfectamente el sentido de estas nuevas empresas y, cierto, difícil encontrar algo parecido. (aunque en USA hay algo también, en forma de REITs: Gladstone, Farmlands).

Es interesante e instructivo tu hilo, aprendo mucho leyendo, sobre todo los movimientos de cartera para hacerla seguir creciendo cuando ya no se inyecta o no se inyecta casi, capital nuevo. Un saludo, un abrazo, y gracias

Bon día Lluis. Comentas que todas tus acciones extranjeras las tienes depositadas en el broker de UBS. ¿En UBS España o en la matriz suiza? Nos puedes contar un poco tu experiencia y motivo para ello (te digo esto porque eres el primero que le escucho trabajar con este broker).

Kaixo @seotxe5 zer moduz? Pues la verdad creo que ya hace años que lo mencioné en este mismo hilo en una conversción con un forero que se llamaba Jose. Hace años que la tengo abierta, en la matriz, ubs ginebra, los trámites los hice con ubs barcelona me ayudó mucho que un amigo del pueblo trabajaba ahí.

Razones? pues la acciones que no eran españolas no la quería tener depositadas en españa aunque me costara más de custodia pues si iba a dejar de trabajar y mi mujer también y la familia vivía de las acciones debía proteger una parte fuera de aquí. Y hasta hoy. En su día fueron el dd1 y el dd2 ahora toca el d6 y el 720. Pero estamos tranquilos así, opero online con lo que necesito y listos, nunca más he ido allí a hacer nada.

En su día tuve la “ilusión” por diversificar de tener las inglesas en una cuenta santander en UK. Un drama, nada, las españolas entre la caixa i bbva i las extranjeras en UBS.

Puede pasar de todo pero aíi estoy en UE y fuera de ella. En euros y sin ellos y la verdad a lo mejor no sirve de nada pero a mi me da tranquilidad.