Estando de acuerdo con vosotros, en que se ampliará el presupuesto de defensa, desconozco en que paises ocurrirá esto (además de Alemania, que ya lo ha anunciado). Probablemente en toda la UE habrá un aumento hasta llegar al 2% del PIB, como viene reclamando la OTAN hace tiempo (aunque sea por encima del cadaver de los podemitas). Pero habría que matizarlo, para cuantificar el crecimiento global de este mercado. Por ejemplo, dudo que EEUU aumente su presupuesto de defensa en esa proporción. Y por lo que he visto, representa 15 veces el gasto de Alemania (ver gráfico):

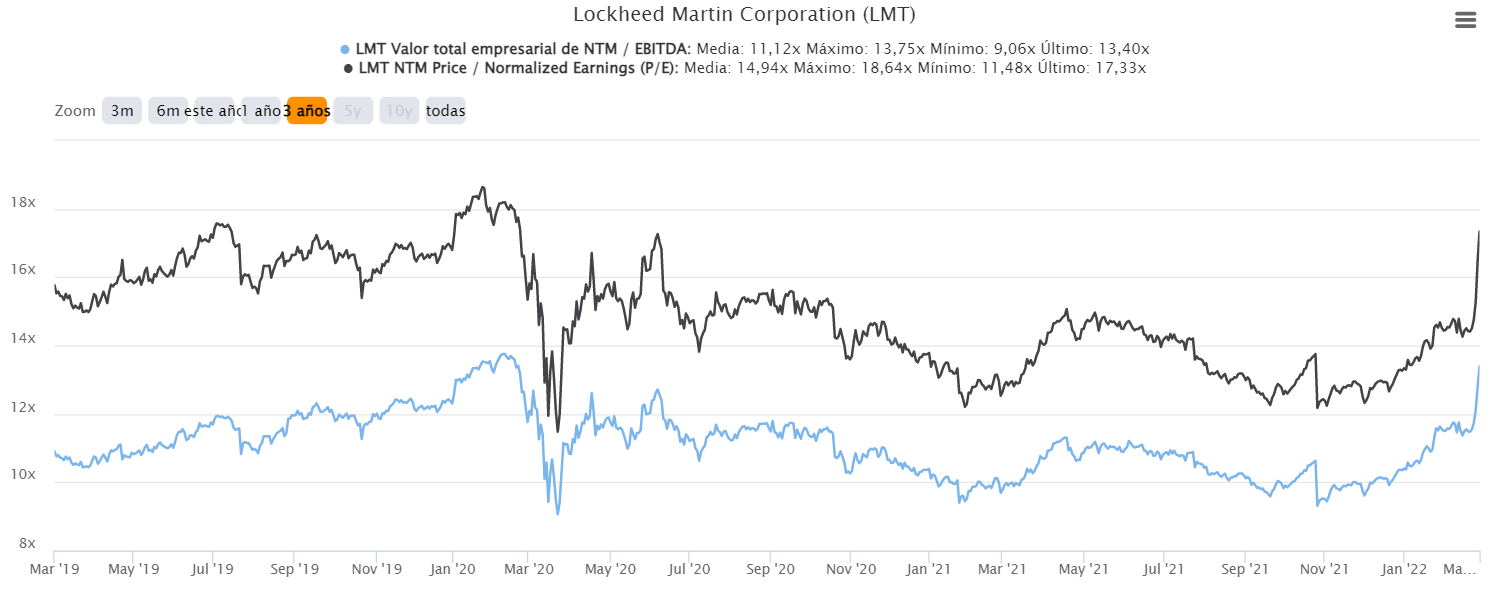

Por otro lado, LMT se ha puesto relativamente “cara” en los últimos días (por múltiplos EV/EBITDA y PER), estando muy cerca de máximos de los útimos 3 años:

Si a esto le añadimos que en mi cartera ha pasado de no estar entre las 10 primeras posiciones a la nº5, me estoy planteando reducir a la mitad, antes de que pase esta “efervescencia bélica”, aunque sigo considerando que es una muy buena empresa, con enormes barreras de entrada, dividendo seguro, etc…

Pero claro, falta que venda una parte para que se vaya por encima de 500… En fin, it’s very difficult todo esto!

Yo creo que para esta situación geopolítica actual se puede considerar LMT como una cobertura de la cartera. Es bastante probable que se mueva en sentido contrario a los índices normales.

Además, podría decirse que está cara, pero sin ser nada ni siquiera mínimamente exagerado. Para nada me sorprendería LMT a 500$ en estas semanas.

No cortes la flor que más crece. Si vas a reequilibrar la cartera deberías hacerlo con todas las empresas para llevar a sus pesos objetivos no sólo la que más ha subido.

Te doy un contraargumento: Si la OTAN incrementa el gasto en armamento igual hasta podría estar barata.

Entre esta y las petroleras, me están aguantando la cartera, sin necesidad de comprar puts ni nada parecido.

Esta es de Peter Lynch y tiene todo el sentido (de hecho mi mejor inversión hasta la fecha ha sido Iberdrola, donde he más que triplicado sólo teniendo paciencia). La única diferencia es que aquí hay un elemento externo (invasión de Ucrania) que no sabemos hasta que punto supondrá un cambio de paradigma en el mercado global de defensa.

No olvidemos tampoco de donde viene tanto LMT como todas las armamentísticas, que no es otra cosa que la tomadura de pelo del ESG.

Muchos fondos que no pueden invertir en ellas por estos criterios, brokers enteros que no dejan operar las mismas, y, tal vez, hasta nos creímos que todos los países iban a rebajar su gasto en armamento para “quedar bien”. De este modo, se justificaba que cotizara bastante por debajo de media de mercado una empresa que seguía creciendo a unos niveles bastante buenos año a año. Ahora ha llegado Putin, y a ver quien es el listo que, por lo menos, en los próximos 10 años, vuelve a desarmarse. Hemos recordado que vivimos en un mundo cruel y despiadado

Yo creo que el -6% de ayer tiene más que ver con el avance de las negociaciones de paz, pero vete a saber…

Por otro lado, sin ir más lejos este rumor es de hace meses, pero con la decisión de incrementar el gasto en defensa hasta el 2% del PIB, puede que se convierta en noticia pronto: Así son los nuevos 50 cazas F-35 que España planea comprar - Uppers.

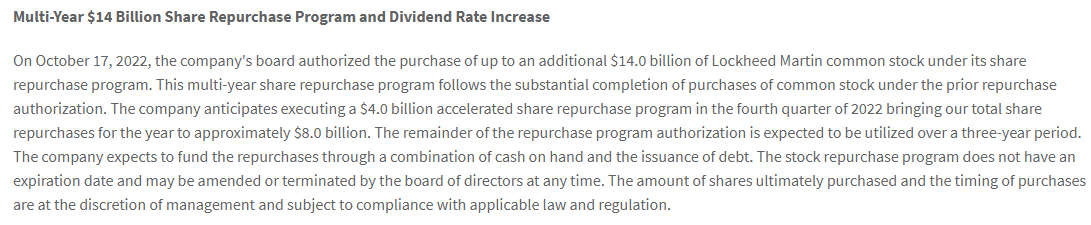

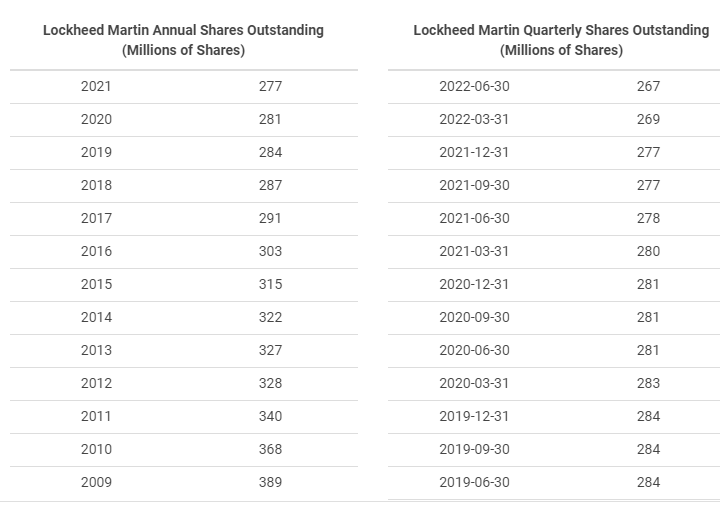

Si Google no se equivoca, equivale aproximadamente al 14% de la empresa. Y es que mirando un poco más se ve que LMT es una gran fagocitadora de acciones propias:

Bueno, ahora mismo tiene una deuda de menos de 1 vez ebitda. Y no está barata, pero tampoco puede decirse que este cara. Además, estos anuncios de recompras no dejan de ser un poco brindis al sol ya que si la cosa cambia y no te puedes financiar por debajo del 4% no lo ejecutas y nadie te va a decir nada.