Buena subida de dividendo

La vendí porque había bajado el dividendo.  Viva yo.

Viva yo.

2 Me gusta

Yo vendi TRGP por lo mismo, consuelate ![]()

Tambien es importante saber que hiciste con ese dinero. Si compraste otra que ha subido mas el divi o el total return no habría nada que lamentar.

2 Me gusta

Amplié Fresenius, Henkel y SAP. ![]()

Más dividendo pero menos crecimiento. Fue durante la pandemia. Utilicé las plusvalías para enjuagar minusvalías que había aflorado. No todo salió mal.

1 me gusta

4 Me gusta

Hola @waits,

¿Puedes explicar el proceso para llevarla como registered share? (Entiendo que es Pure Registered form según el siguiente enlace)

La comisión de compra-venta es mínimo 10€, ¿cierto? Gracias

Saludos

1 me gusta

Hola @espoo, pues mira el primer paso que di fue contactar a CACEIS en el e-mail que viene ahí, toda la comunicación la hice en inglés:

Les pregunté por abrir la cuenta pure registered form con ellos y contestaron bastante rápido.

Para la primera compra te van a pedir un 105% del precio de compra para la comisión. Esta primera compra la tienes que realizar por correo con ellos, luego ya te dan acceso a la plataforma online y ya puedes comprarlas tu mismo.

Y nada les envié por correo los papeles con mis datos, la orden que quieres poner (que puede ser limitada y tal y cual) y por e-mail también se lo envié.

Y luego ya ellos me enviaron la confirmación de compra y los datos de la plataforma online. Que por cierto, este finde tengo que buscarlos porque creo que esta semana que viene amplío ![]()

Y poco más, funciona como la seda. Llevo ya 3 años con LVMH y EssilorLuxottica registradas con ellos y genial. Retención francesa del 12,8% y el dinero directo a tu banco el mismo día que pagan el dividendo. Un poco de papeleo al principio pero una vez hecho, ya de por vida.

En fin, si necesitas ayuda con algo me dices. Pero yo te recomendaría empezar directamente por el e-mail y preguntarles y ellos te envían todo el papeleo necesario. Yo incluso hasta llamé, pero eso creo que fue para Essilor porque estos lo tenían con Societe Generale y eran mas lentos. Pero estos de CACEIS fueron bastante rápidos. Pero te recomiendo mejor e-mail antes que el teléfono.

PD: Si, las comisiones son exactamente como ponen en la página web. No hay trampa.

9 Me gusta

Gracias por tu respuesta.

Entiendo que luego te abonan en la cuenta el sobrante? O te cobran un 5% de comisión en la primera compra?

Tiene pinta de ser parecido al proceso con Air Liquide, les escribiré, gracias!

Saludos

1 me gusta

Estos son los mismos que planetshares? Si es distinto, que otras acciones francesas se puede tener registradas con ellos? Gracias!!

Si, correcto. Es simplemente “por si acaso” los gastos o el precio sube mucho en un momento determinado.

Planetshares según entiendo yo son los de BNP Paribas. Cada empresa francesa tiene su acuerdo con un banco/trust para tener las acciones registradas. En el caso de LVMH es CACEIS que es un trust de servicios de inversión.

En cuanto a acciones francesas, pues todas las grandes se puede seguro. LVMH, EssilorLuxottica, Air Liquide, L’oreal, Kering o AXA por ejemplo se que tienen, pero de las del CAC40 imagino que la gran mayoría tendrán.

4 Me gusta

Gracias @waits. Llevo un tiempo queriendo abrir posiciones en LVMH, Air Liquide y L’oreal con acciones registradas (si no me equivoco la retención será menor y alguna de ellas te incremente el dividendo transcurrido cierto tiempo desde la compra). Así que, si como dices permiten operar con estas tres compañías, será cuestión de sacudirse la pereza y empezar a moverse.

2 Me gusta

4 Me gusta

7 Me gusta

LVMH’s Sales Remain Resilient With Benefits From Pricing; FVE Maintained

04/14/2022

We are maintaining our fair value estimate of EUR 510 for wide-moat LVMH as the company reported strong first-quarter results, led by its largest and most profitable division, fashion and leather, where sales were up 30% on an organic basis. The positive trends from the past year have continued into the first quarter and the group so far, hasn’t seen the adverse effects of rising inflation on consumer purchases. So far, there is also no observed elasticity to implemented price increases either (Louis Vuitton had a mid-single-digit pricing impact in the first quarter and will benefit from a further mid-single-digit price increase in the quarters to come).

Other segments, excluding wines and spirits (up 2% organically), which experienced capacity constraints in cognacs, grew by double digits. Notably, the jewellery and watch division continued to do well (19%) with Tiffany and Bulgari performing strongly. Management mentioned Bulgari’s agreement with Tmall, whereby the brand will be sold on the platform with full control of assortment, payments and data. Historically, LVMH has been cautious about third-party online distribution platforms (the right move in our view, allowing it to retain full control over distribution and pricing). However, it may be open to partnerships that are retail-like–with rental fees and without participation in any promotions. We believe Tmall, in particular, could benefit from getting more of LVMH’s brands on board, given its entrenchment and popularity with local clients. As an example, competitor Kering’s e-commerce business is the “go-to” channel for consumers in the U.S. and Europe but in China, Tmall takes a much higher share of online business.

Fair Value and Profit Drivers

03/18/2022

We are increasing our fair value estimate to EUR 510 from EUR 394 per share for LVMH, to reflect our more optimistic growth assumptions for its biggest and most profitable brand, Louis Vuitton. We expect the Louis Vuitton brand to grow 3% faster than luxury leather goods (in line with its 10-year historical outperformance) supported by an outsize marketing budget, brand recognition, and pricing power. We do expect moderation in growth in the next couple of years to reflect a slowdown in the U.S. market. All in, this means we now forecast 8%-9% revenue growth for Louis Vuitton over the next decade versus 4.7% in our previous assumptions. We also assume some margin compression from record 2021 figures driven by more investments in the business. We model a mid-40% operating margin for Louis Vuitton as a durable level. We expect the leather goods division to grow by 7%-8% after 2020 with an average margin of 38% (41.6% in 2021 and low 30% historically), as solid Louis Vuitton performance offset fast growth of smaller, less profitable brands. We expect the wines and spirits segment to grow at 4%-5% midcycle, driven by an equal mix of volume and mix/price increases, benefiting from the alcohol premiumization trend and increasing Champagne penetration in international markets. We expect margins to be relatively stable in this segment at 31%-32%, with some cyclical volatility as proceeds from price increases are reinvested in marketing. We expect 4.5% growth over the 10-year period for the perfumes and cosmetics division. We expect margins in this segment to approach 14%, still below the mid- to high-teens of beauty industry leaders, given the product mix, lower scale, growth investments, and lower brand equity of some brands. We believe selective retailing should grow at 6% off a low base in 2021 as higher growth of Sephora is offset by slow recovery in travel retail. Our assumption for 5%-6% growth in the watches and jewellery divisions implies high-single-digit revenue growth for Tiffany and margins scaling to mid-20%.

5 Me gusta

3 Me gusta

Buenas tardes.

Ayer les dije que tenía que acelerar el comentario de Unilever ya que tenía una cita con una preciosa francesa. Les cuento como fue mi cita.

Spoiler: fue como siempre. Desde que nos conocimos hace ya algunos años, el encuentro no suele defraudar.

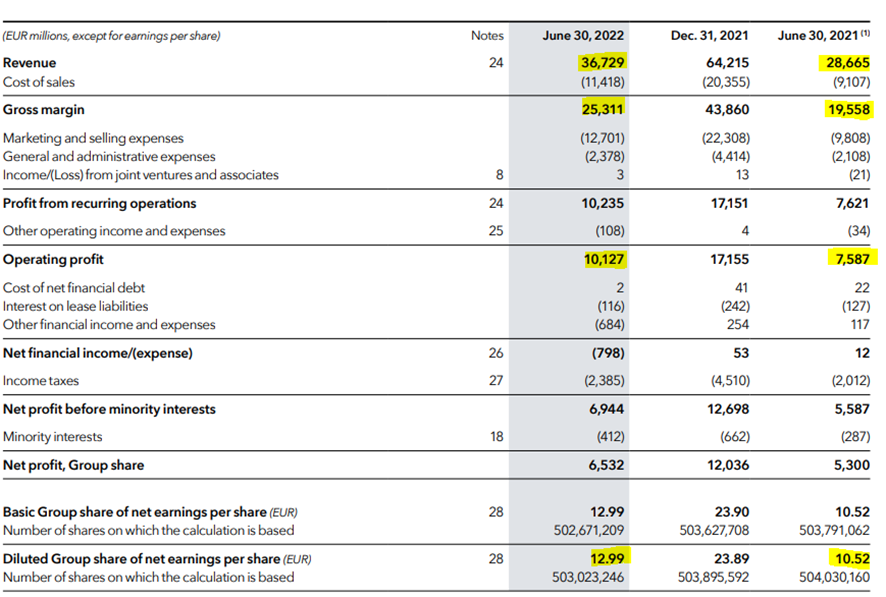

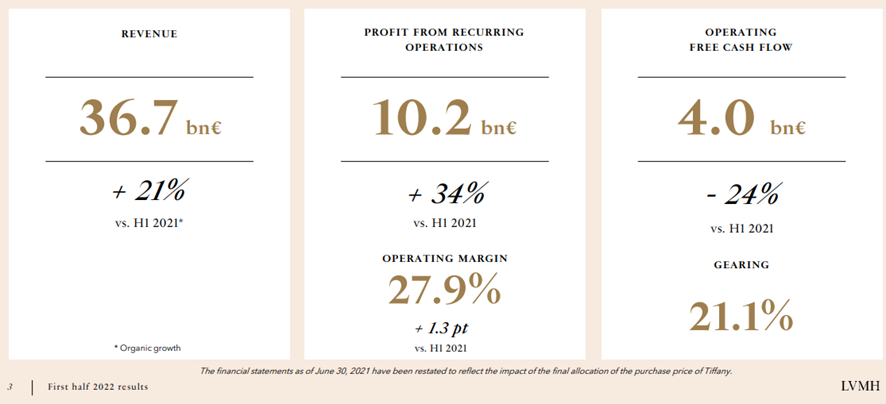

Resultados primer semestre 2022:

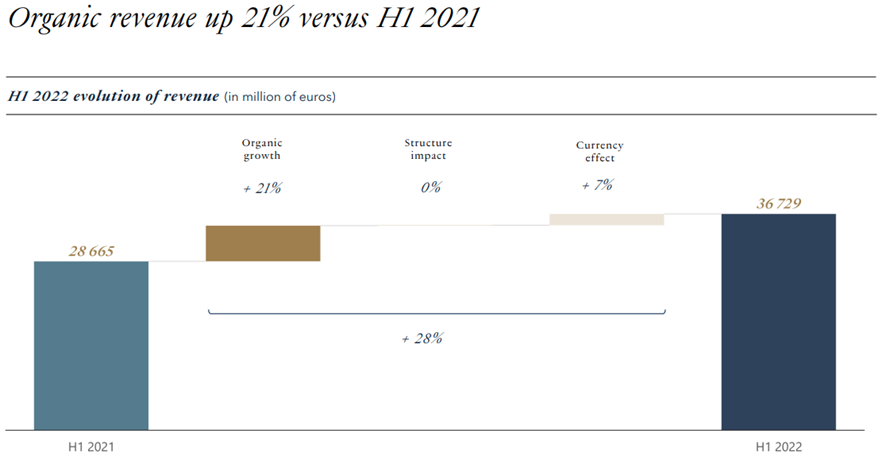

Si empezamos con las ventas, encontramos las primeras buenas noticias. Crecimiento del 21% comparado a los primeros 6 meses de 2021. Pero ojo, no pongan la mirada a tan corto plazo.

Mirando años completos, viene de hacerse un +36% vs 2020 y +14% vs 2019, ambos orgánicos. CASI NADA.

Pero, a estas alturas todos sabemos que subir ventas está bien, pero no tanto si se hace a costa de reducir márgenes. El crecer por crecer normalmente solo beneficia a directivos, pero aquí estamos para ganar pasta, no solo para pagar sueldos estratosféricos.

Pues bien, el margen bruto se ha mantenido en un espectacular 69%, casi 1 punto porcentual más que lo mostrado en el H1 2021. El margen operativo, mejora también 1 punto porcentual con relación al mismo período del año pasado. Lo tenemos cercano al 28%.

Buen momento para recordar que, según el señor Buffet, un margen bruto superior al 40% suele indicar una ventaja competitiva dilatada. Sobrados en este punto parece…

El EPS se queda en unos 13€, siendo 10,5€ por acción el beneficio de la primera mitad de 2021.

El margen neto lo tenemos cercano al 18%, una barbaridad teniendo en cuenta la situación actual.

Por cierto, no se limiten a multiplicar por 2 ese BPA para estimar el PER actual. El Q4 es, históricamente, mucho más potente. Para que se hagan una idea. De los 10,5€ de EPS que hizo en el H1 2021, terminó el año completo con un EPS de 23,9€.

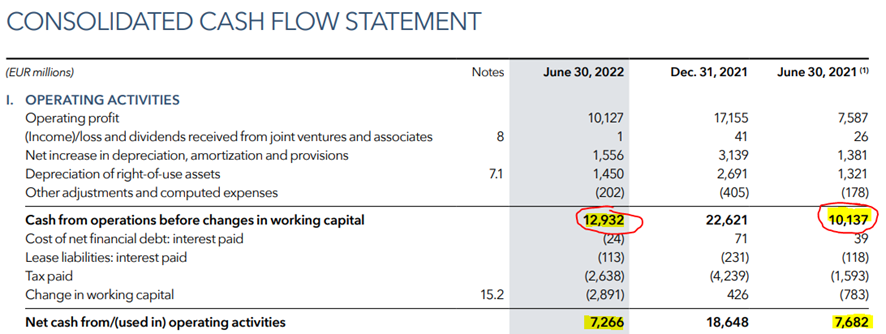

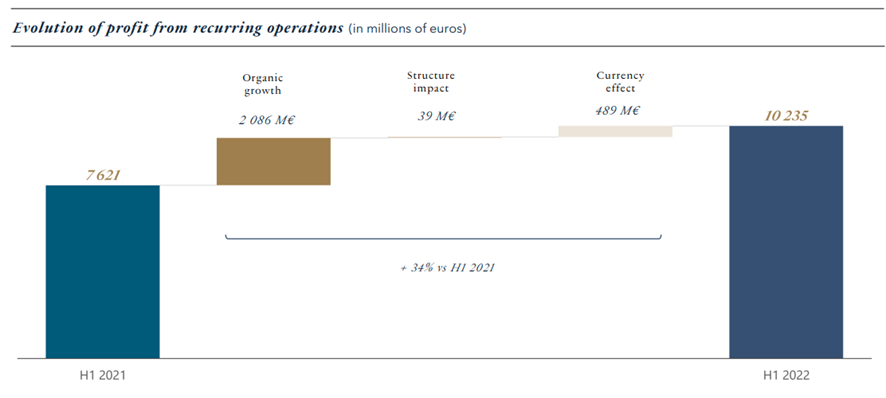

Veamos ahora los flujos de caja para seguir la pasta, que al final es de lo más relevante.

La actividad ordinaria del gigante del lujo va como un tiro.

Pueden observar que los impuestos y los cambios en el working capital hacen que la cifra final quede por debajo de la de 2021, pero vean la parte marcada en rojo.

Los expertos en contabilidad de la sala pueden saltarse los siguientes párrafos, pero vamos a detenernos un momento a explicar esto con algo más de detalle.

En los flujos de efectivo, se corrigen, entre otros aspectos, las partidas que incrementan o disminuyen el activo o pasivo de la empresa sin implicaciones monetarias.

Imaginen que ustedes se compran un coche por 15.000€. Saben perfectamente que pasado 1 año su coche rondará los 13.000€, por decir algo. Ustedes tienen un activo que ya no vale lo mismo, pero nadie ha venido y les ha quitado 2.000€ de la cuenta del banco, ¿verdad?

Volvamos a los resultados.

En la nota 15.2 de los resultados, vemos que la partida que más se diferencia de la del año anterior, dentro de los cambios en el working capital, es la de inventarios y trabajos en curso. Eso significa que el valor de los inventarios ha crecido, de ahí que en el CFO se tenga que restar, puesto que no es entrada de dinero para LVMH, de momento.

Siempre es bueno ir siguiendo los inventarios de las empresas, para ver variaciones en los mismos, e intentar atribuir si puede venir por un aumento de precio de los componentes, stock que no rota tan rápido como antes, etc…

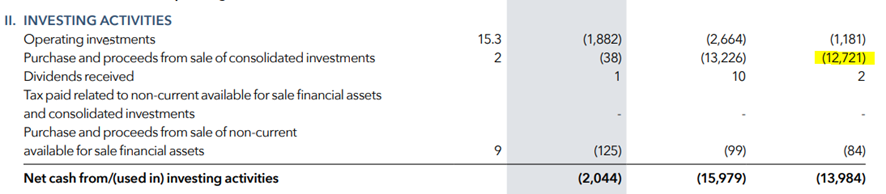

En los flujos de inversión hay poco a comentar. Recuerden que la gran adquisición recogida en los flujos de inversión de 2021, señalado en amarillo, fue Tiffany. La cual parece estar funcionando excelentemente.

Con esto tendríamos vistas las principales métricas. Entremos un poco más en detalle ahora.

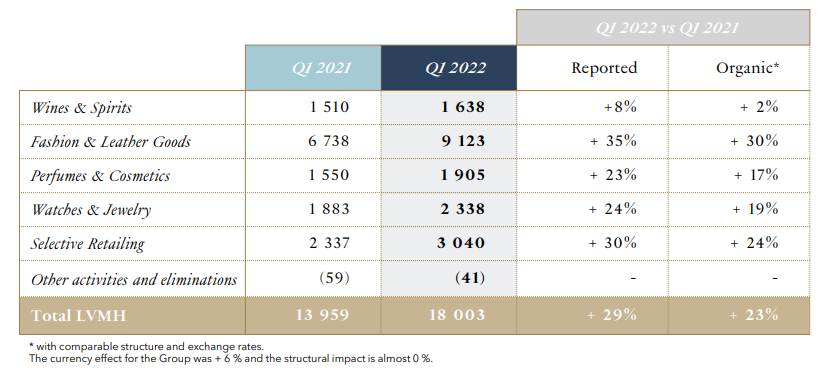

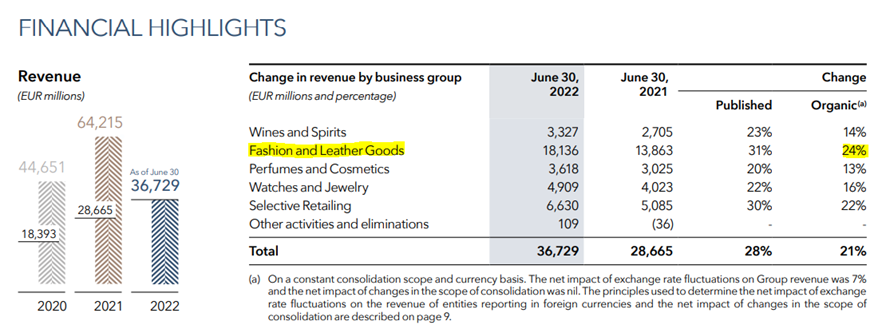

Por categorías, el segmento que más crece, orgánicamente hablando, vuelve a ser moda y marroquinería, que a parte de ser el más grande, también es el más rentable. Muy buenas noticias.

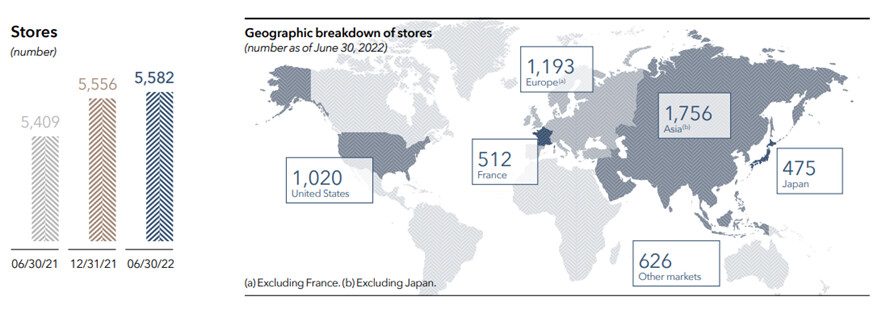

Las ventas por regiones se han distribuido tal como muestra la siguiente imagen. Para poner en perspectiva y tener un punto de comparación de año completo, así terminó el 2021:

• Francia 6%

• Europa 15%

• USA 26%

• Japón 7%

• Asia 35%

• Otros 11%

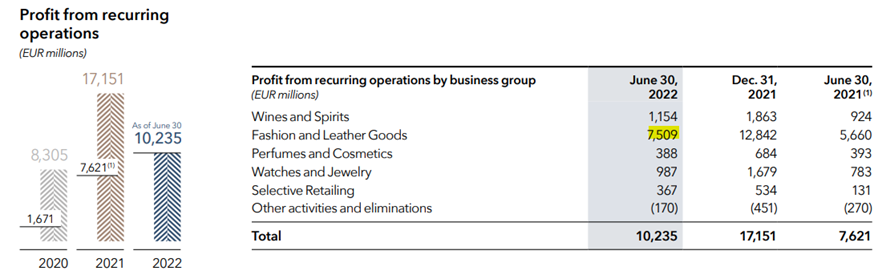

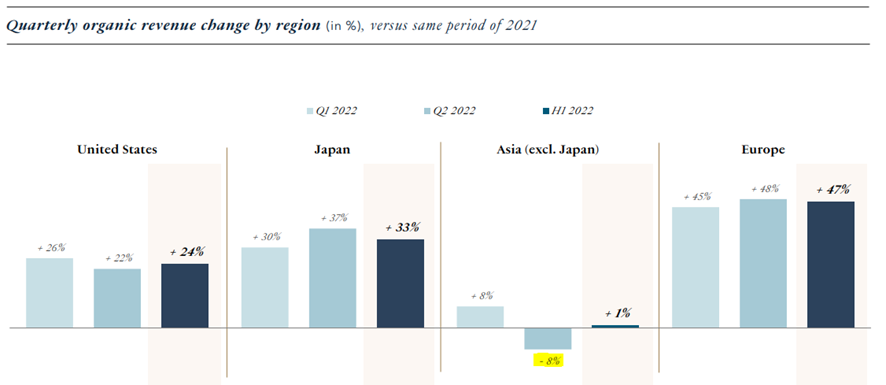

El beneficio operativo por segmento queda tal como muestra la siguiente imagen. Vemos que lo comentado en los ingresos sigue siendo relevante en este punto.

Si en el pasado tweeteaba “hablar de LVMH es hablar de Asia”, vean qué mérito tiene subir ventas con la concentración de tiendas en la región, teniendo en cuenta los cierres producidos en China con motivo de la pandemia.

Aquí perdemos a nuestro mejor delantero y marcamos igual.

Observen que, igual que decía ayer cuando hablaba de Unilever, las divisas han ayudado en esta ocasión, aunque a tipos constantes, el crecimiento del beneficio hubiera sido también magnífico.

La estructura financiera del grupo sigue mostrando una imagen robusta, a pesar del incremento de la deuda producido con la adquisición de Tiffany.

Y hablando de la deuda, en la siguiente imagen podemos ver la evolución de la misma, con la gran subida por Tiffany que no me preocupó en su momento como ya apunté en el tweet de enero.

https://twitter.com/DivGro22/status/1486980658446708736?s=20&t=slvPHzRpRdoG940PoRIddw

Para los siguientes meses:

• Seguir de cerca el contexto geopolítico y sanitario.

• Seguir apostando por digitalización, sin olvidar la experiencia física.

• ESG…

Ah, disculpen, casi se me olvidaba, el dividendo… que en el nombre pone DivGro por algo… El interim pasa de 3€ a 5€, una magnífica subida del 66,6%.

Veremos en cuanto dejan el total anual, pero de momento pinta bien.

Resumiendo, esto sigue marchando bien, como siempre. Buen crecimiento, respetando márgenes y contra entorno macro complicado.

Decía en un antiguo tweet que LVMH es una empresa que siempre he promediado al alza. Sé que hay gente a la que esto le cuesta, pero créanme, estas son las pata negra. Además, a veces he comprado más alto pero también más barato.

Espero que tengan un feliz miércoles y ánimo a los que todavía no estén de vacaciones. Ya llegan…

39 Me gusta

Excelente análisis DivGro22. Un saludo

2 Me gusta

Muchas gracias por tus aportes!!

2 Me gusta

Es un placer compañeros.

2 Me gusta

Gracias excelente análisis.

Si solo tuviera que elegir 5 empresas para invertir esta sería una de ellas

2 Me gusta