Bueno pues ya tengo resultados después de hacer 300 simulaciones para periodos de 20 años.

Resumiendo, estás son las conclusiones:

- El DCA aporta entre un 0,1% y un 0,2% de rentabilidad adicional frente al índice.

- El VA aporta un 0,4% más de rentabilidad que el DCA.

- Como lo hago yo (llamémoslo DCA tunned) aporta un 0,48% más de rentabilidad que el DCA.

- El VA es mejor que el DCA el 95% de las veces

- EL DCA tunned es mejor que el DCA el 90% de las veces y mejor que el VA el 63% de las veces.

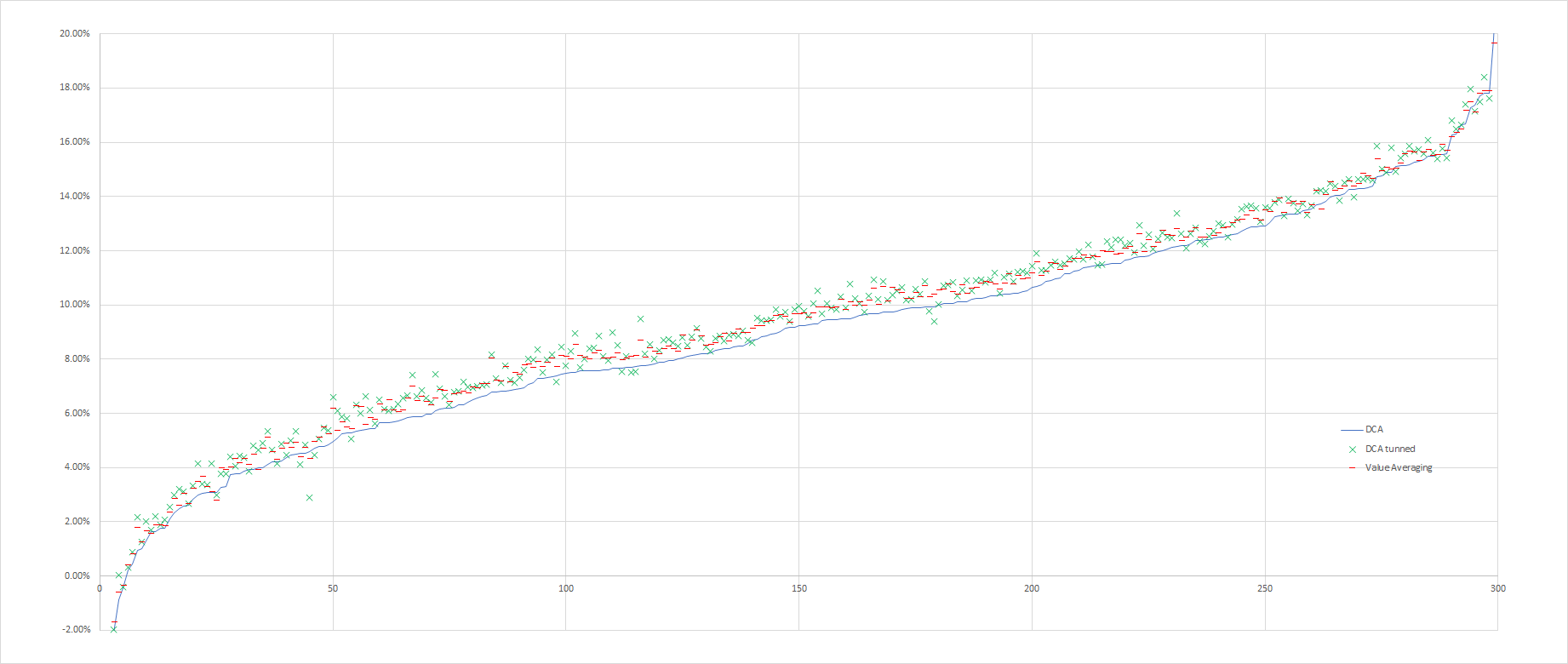

Adjunto gráfico de las simulaciones con las rentabilidades del DCA ordenadas de menor a mayor representadas como una línea. Con aspas verdes las rentabilidades del DCA tunned y con guiones rojos las del VA.

Se observa que tanto guiones como aspas están casi siempre por arriba del DCA.

@ruindog meter todo de golpe te da un mayor valor final (tendrás más euros al final) pero te dará una rentabilidad menor (una menor IRR porque los euros de hoy valen más que los de mañana).

Quedaría pendiente el simular meter todo de golpe por medio de un préstamo a una tasa de interés. De esta manera se pueden comparar situaciones iguales (que no se tiene la pasta para invertir toda de golpe y se va invirtiendo el ahorro)

Explicarlo todo daría para un libro. Hay muchos detalles y consideraciones. No sé si ponerlo todo por partes por aquí o hacerme un canal de youtube. Lo que menos faena me lleve.

Saludos