Tienes que estar ganando 2x lo que ganas en tu trabajo normal escuche por ahí el otro día…

La excusita para seguir un año más levantando el país y pagando las pensiones . Al final es como al que le ofrecen una prejubilación pero meeeh, que si voy a ganar 100 eurillos menos al mes, que si no me llega, que si castañas…

We like to talk about experiences as if we can measure them objectively, as if your perception of an event would be the same at different points in time . But it won’t be. The reasoning is simple—the experiencer matters just as much as the experience .

de hecho ayer estuve leyendo un artículo sobre Tactical/Protective Asset Allocation, la primera idea la saqué de este comentario de @xturix que me llamó la atención

Es una estrategia que históricamente ha dado muy buenos resultados, básicamente se trata de invertir en aquello que está creciendo en base a su SMA(200) y en vender cuando cae por debajo de la misma media. Obtiene un resultado similar a hacer un buy and hold del MSCI World pero con mucha menos volatilidad.

Fundamentalmente es una estrategia momentum que da el visto bueno a lo que asegura Nick Maggiuli, comprar en all time highs no es ninguna mala idea, de hecho hasta es buena.

Y lo que hacemos la mayoría de los de este foro es más bien al revés. comprar cuando está abajo no arriba porque se trata de dividenderas que se supone no recortarán nunca el dividendo y se recuperarán. Es una estrategia que tiene sus riesgos.

Totalmente de acuerdo. Yo creo que comprar barato tiene sentido, pero comprar todo lo que cae no siempre es comprar barato. Al igual que comprar en máximos no es necesariamente comprar caro.

1er bombazo:

While the answer to this question will vary based on your circumstances, let’s assume that you, your spouse, and your two children live in the median priced home in the United States. This won’t cover everyone, but it’s a good base case that we can adjust from.

Using this as a base case, a family of four spends roughly $120,000 per year after taxes to maintain a middle-class lifestyle

For the time being though, let’s stick with our $120,000 annual spending amount. How much wealth is needed to support this much spending?

Financial Independence (28.6x Your Annual Spending): $3.5M

Coast FIRE (Varies by Age): $1M-$2M .

Traca final:

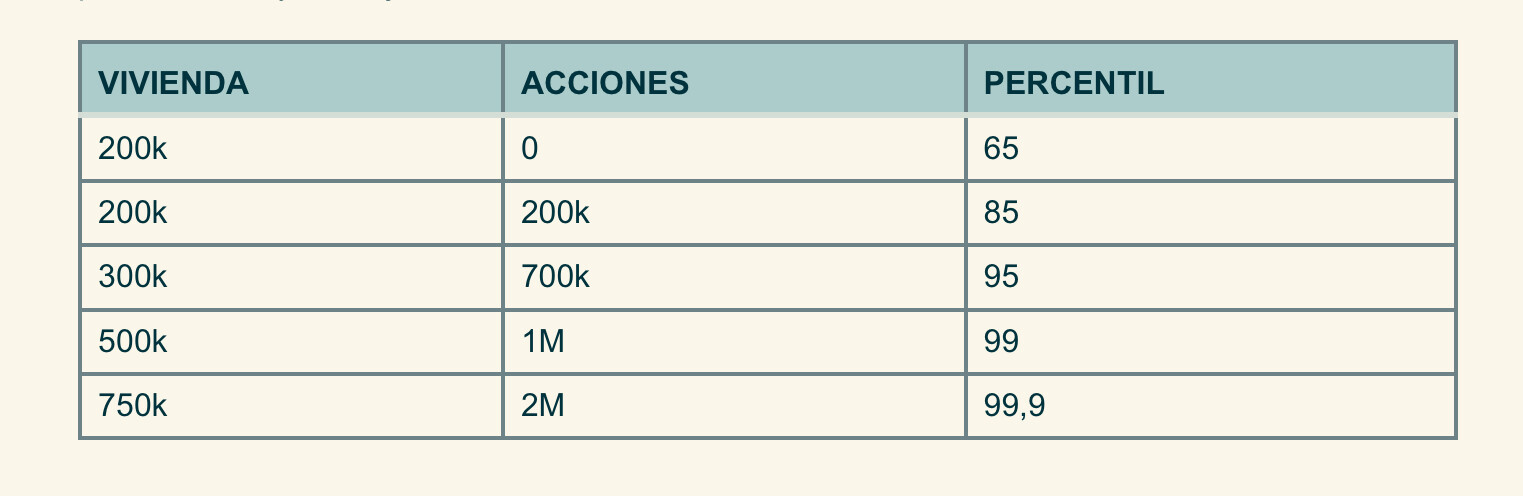

So far, when discussing the “ideal” level of wealth, I’ve assumed that you live in a medium-cost-of-living area in the U.S. However, if you were to move to a cheaper area in the U.S. or outside of the U.S., your ideal level of wealth would be much lower.

For example, many countries in Europe have free (or low-cost) education, healthcare, and other social services. Yes, their citizens often pay more tax for these services, but this arrangement effectively lowers the bar for the ideal level of wealth. Ultimately, you need less when your society provides more.

Because of this, I truly believe you can live a very fulfilling life in Level 3 ($100k-$1M) whether in a cheaper part of the U.S. or abroad.

No sé cómo estarán los precios en EEUU pero las cifras de gasto que propone para una familia de “clase media” con dos hijos me parecen una ida de castaña.

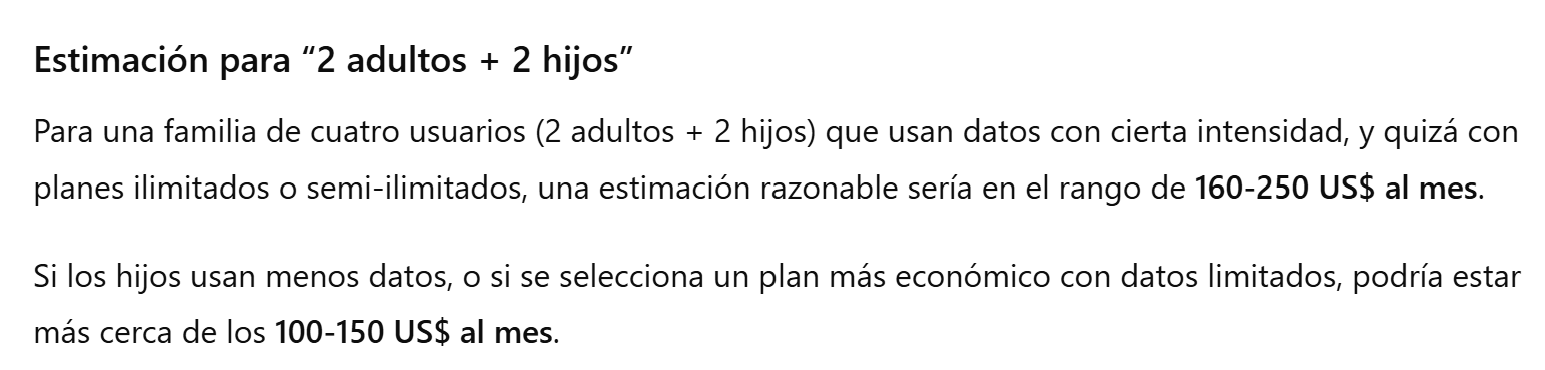

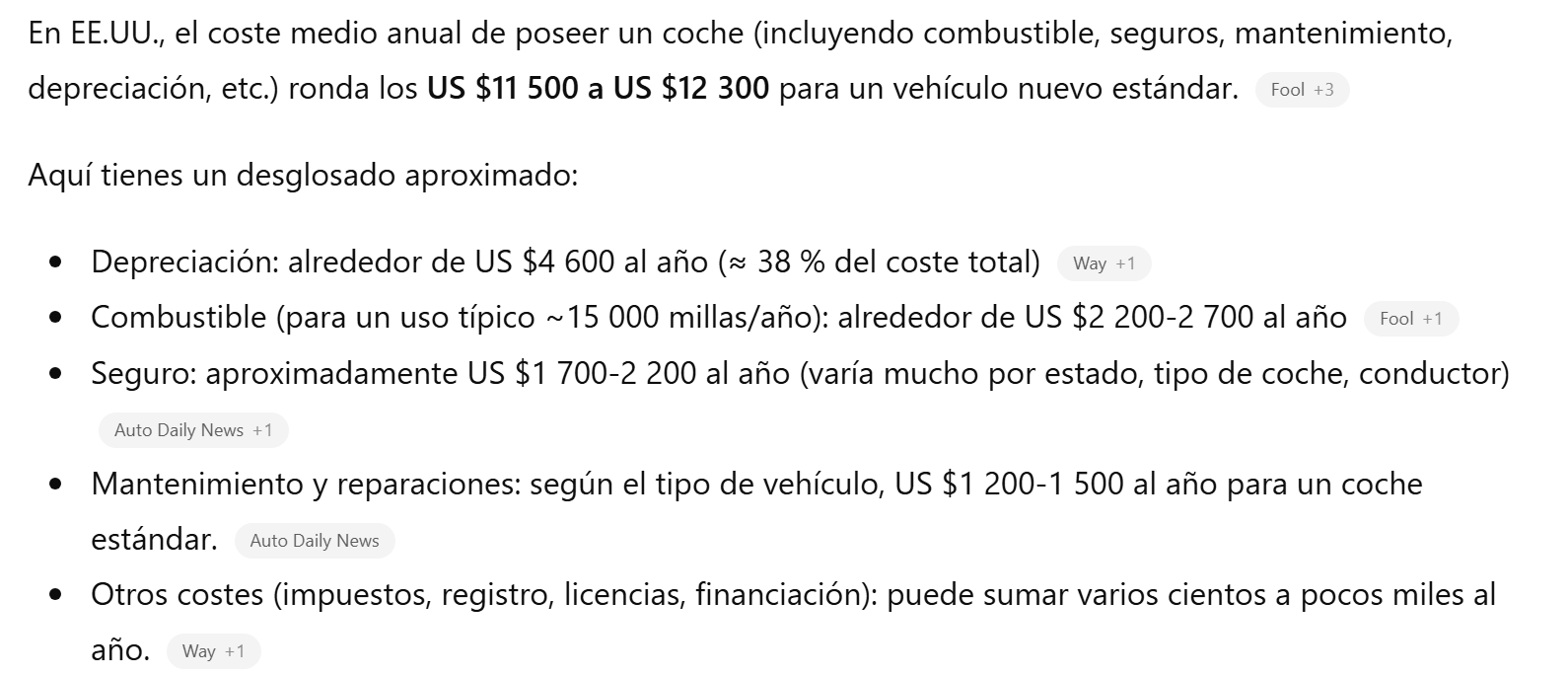

Transporte 1667 USD/mes ???

Comida 1400 USD/mes ???

Seguro médico: 700 USD/mes ???

Agua/Luz/Gas 550 USD/mes ???

¿Hay alguien que viva en EEUU que me pueda confirmar si esto es medianamente realista?

Y luego pone solo 6000 al año para vacaciones

No sé si en transporte pone la parte proporcional mensual de comprarse un coche

A mi no me cuadran esos gastos extrapolando a España

Mi conclusión, también muy personal, es que a los americanos les toman el pelo bien tomado.

Y que el sitio donde vayas a vivir tiene una influencia casi tan grande como el tan manido nivel de patrimonio o rentas. La variación de costes de ciudad en ciudad, o de país en país, es realmente impresionante.