Yo llevaba tiempo esperándola a menos de 42, así que hoy no he podido resistirme. Entro a 38,94$

1 me gusta

Me pasa exactamente lo mismo. He realizado una primera entrada al 39$

1 me gusta

Pues no veo yo una caida tan importante como para plantearme entrar??? Alguien sabe el crecimiento del dividendo a 3-5-10 años de PFIZER?? a estos precios da un 3,47%

2 Me gusta

El crecimiento de los últimos años ha estado en el 6-7%

Ahora la cosa puede cambiar. Se supone que el negocio que sacan fuera es el más maduro y que menos crece (con un par de expiraciones de patentes próximas).

Veremos que pasa. Yo a priori a la nueva no añadiré y ya veré si me las quedo.

Había puesto esto en otro hilo:

1 me gusta

Actualizo, salí de PFE, entre en AMGN

1 me gusta

¿Por alguna razón particular? ¿No te gusta el spinoff? Yo justo entré ayer

3 Me gusta

Hola Juanvi, no, simplemente por revalorizacion conseguida, las tenia compradas a 32 y vendi a 41-42, no recuerdo el dato. Fue antes del anuncio de la operacion con Mylan.

Con esta venta entre en SPG a 155, ya que tenia un paquete a 162 y promediaba hacia abajo.

Pfizer me gusta pero solo para ir haciendo entradas y salidas. Es la farmaceutica mas grande, y es para mi un tiburon. Generadora de caja a raudales que utiliza o bien para I+D o bien, si le interesa un producto de otra empresa para comprarlo, y si no lo consigue, directamente se hace con toda la empresa.

Es una forma de crecer que a mi particularmente no me gusta. El crecimiento a traves de blockbusters si que me gusta, como paso con la epoca de Viagra, que le dio un dineral, pero la epoca de los blockbusters se ha acabado, bueno, siempre puede aparecer alguno, un tratamiento eficaz contra el Alzheimer, que lo cure, no que retrase su evolucion. Ahora la tendencia es ir a nichos de mercado mas pequeños, productos para patologias mas especificas.

Y la operacion con Mylan no me parece especialmente atractiva. El mercado de genericos funciona por volumen y precio, por tanto da poco margen. Por poner un ejemplo, Pfizer siempre ha funcionado como un Carrefour y esta operacion es mas parecida a un Lidl o un DIA.

Hay empresas farmaceuticas mucho mas atractivas, al menos para mi, por su enfoque hacia productos innovadores en areas mal cubiertas, Amgen es un ejemplo, AbbVie puede ser otro ejemplo aunque con mucho mas riesgo, semejante a apostar a pares o impares en la ruleta. Si el portfolio de productos futuros de AbbVie sale adelante puede ser una bomba, si no sera una trampa.

5 Me gusta

Bueno, hasta ahora estaban teniendo márgenes muy altos en ese negocio. Pero está claro que son menguantes y el crecimiento es bajo, además de que el medicamento que da más caja pierde pronto la patente. Creo que por eso es precisamente el spinoff (y la JV con GSK para la parte de consumo). Quieren convertirse en una empresa más pequeña, focalizada en medicamentos con receta y poder tener crecimiento. Yo las acciones de la nueva empresa las tendré un tiempo y veré que hago, no las veo a largo plazo. Las de PFE, sí.

Llevo ambas, sí. De Abbvie a mí particularmente sí me gusta la compra de Allergan. También llevo JNJ y MDT. Si SAN se pusiera en torno a 70-71€ creo que completaría por el momento el sector. Es buen momento y para mi es un pilar, como decía alguien por arriba, por su carácter defensivo.

3 Me gusta

Aparte de las que tengo en cartera y que comentaba mas arriba me gustaria entrar en Roche, Sanofi, Medtronic y Beckton. Estas dos ultimas esta intratables, siempre caras, me canso de mirarlas, y Roche que se paso un tiempo estable sobre los 230 F suizos, pego no hace demasiado un estiron.

Con lo cual me quedaria en cartera con unas 7-8 aproximadamente, y PFE para jugar

Las grandes si que son o suelen ser mas defensivas, si te metes en las biotecnologicas te puedes llevar sustos cada dos por tres.

Creo que aparte de las farmaceuticas clasicas, a mi el subsector de material medico, analisis y soluciones es el mas atractivo, pero tambien son las mas caras.

3 Me gusta

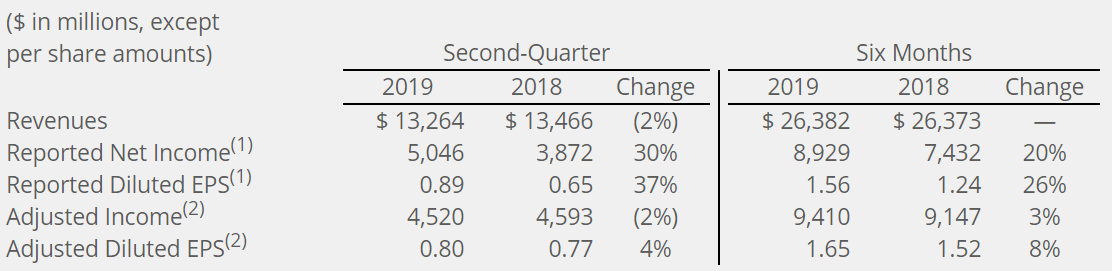

Pfizer reports second-quarter 2019 results (29/07/2019)

- Second-Quarter 2019 Revenues of $13.3 Billion, Reflecting 2% Operational Growth Driven by 6% Operational Growth from Pfizer Biopharmaceuticals Group

- Second-Quarter 2019 Reported Diluted EPS(1) of $0.89, Adjusted Diluted EPS(2) of $0.80

- Updated 2019 Financial Guidance Primarily to Reflect the Anticipated August 1, 2019 Formation of the Consumer Healthcare Joint Venture with GlaxoSmithKline plc(3) and the Anticipated Near-Term Completion of the Array BioPharma Inc. Acquisition

- Announces Reverse Morris Trust Transaction to Combine Upjohn and Mylan, Creating a New Global Pharmaceutical Company

3 Me gusta

Given my plans to continue holding Pfizer, plus the transaction’s mid-2020 close date (assuming Mylan shareholders approve it), there’s nothing to do for now. I’ll continue digesting more information on this new business before making a call on whether to hold the shares I receive in the future or upgrade into a dividend stock that might be better aligned with my objectives. It’s not an urgent decision.

Regardless, if income is your objective, be aware that Pfizer’s dividend will probably be adjusted somewhat lower next year, but dividends paid by the new Upjohn-Mylan company are expected to make up the difference. For this reason, Pfizer’s Safe Dividend Safety Score remains unchanged. If anything changes materially with this transaction, we will provide another update.

5 Me gusta

Ya os lo decia, para jugar, he vuelto a entrar. A ver que tal.

1 me gusta

Inicio posicion a 36,78$

2 Me gusta

5 Me gusta

Yo le tengo muchas ganas a PFE pero dudo por el spin-off que anuncian que darían x acciones de la nueva empresa por tantas de la matriz y esas cosas me pillarían de nuevas sin saber muy bien cómo actuar.

2 Me gusta

La unión de Consumer Health con Glaxosmithkline y la fusión con Mylan han creado muchas dudas y la cotización ha bajado un 15% aproximadamente. ¿Oportunidad?

5 Me gusta

Third quarter 2019 results (29/10/2019)

- Third-Quarter 2019 Revenues of $12.7 Billion, Reflecting 3% Operational Decline; Excluding the Impact from Consumer Healthcare. Third-Quarter 2019 Revenues were Flat Operationally

- 9% Operational Growth from Biopharma (Pfizer RemainCo), Primarily Driven by Ibrance, Xeljanz, Eliquis, Vyndaqel and Inlyta as well as 15% Operational Growth in Emerging Markets

- 26% Operational Decline from Upjohn, Primarily Due to U.S. Loss of Exclusivity of Lyrica in July 2019

- Partial Quarter Revenue Contribution for Consumer Healthcare in Third-Quarter 2019, Reflecting the July 31, 2019 Completion of the Consumer Healthcare Joint Venture (JV) Transaction with GlaxoSmithKline plc (GSK)

- Third-Quarter 2019 Reported Diluted EPS(2) of $1.36, Primarily Driven by a Gain Associated with the Completion of the Consumer Healthcare JV Transaction with GSK(1); Adjusted Diluted EPS(3) of $0.75

- Updated Certain 2019 Financial Guidance Ranges

- Raised Midpoint of Guidance Range for Revenues by $0.2 Billion Driven by a $0.4 Billion Operational Improvement, Partially Offset by a $0.2 Billion Unfavorable Impact from Recent Changes in Foreign Exchange (FX) Rates.

- Raised Midpoint of Adjusted Diluted EPS Guidance Range by $0.16, Reflecting an $0.18 Operational Improvement, Partially Offset by a $0.02 Unfavorable Impact from Recent Changes in FX Rates.

4 Me gusta