P.D.: Contesté sin terminar de leer el hilo y no habría hecho falta que lo hiciera, porque para ser sincero lo que comento lo hacía esperando que pasara papá @vash con la calculadora

@iguerrero no te cortes las venas, es que este tipo de disquisiciones ya se han tenido por aquí otras veces, supongo que antes de que tú estuvieras entre nosotros, y por eso en algunas ocasiones uno se las ve venir de lejos

La segunda es la panoja real. La primera es la que sirve para darme cuenta de que soy un ababol y no venirme arriba. Cada una tiene su utilidad.

De todas formas, el indicador que más me gusta es el de “% de mis gastos cubiertos por mis rentas pasivas”, pero ahora mismo es tan insignificante que ni lo miro💩

Empezar a componer pronto. Eso es la clave en la mayoría de los gráficos típicos (p.ej rentabilidad de Buffet). Sin tiempo, lo que compones no brilla en la cartera.

Si, pero que al final es mucho más importante el % de tus ingresos que ahorras que el % de rentabilidad que le sacas al ajorro (si nos movemos en rentabilidades normales, absténganse los fenómenos del >50% anualizado).

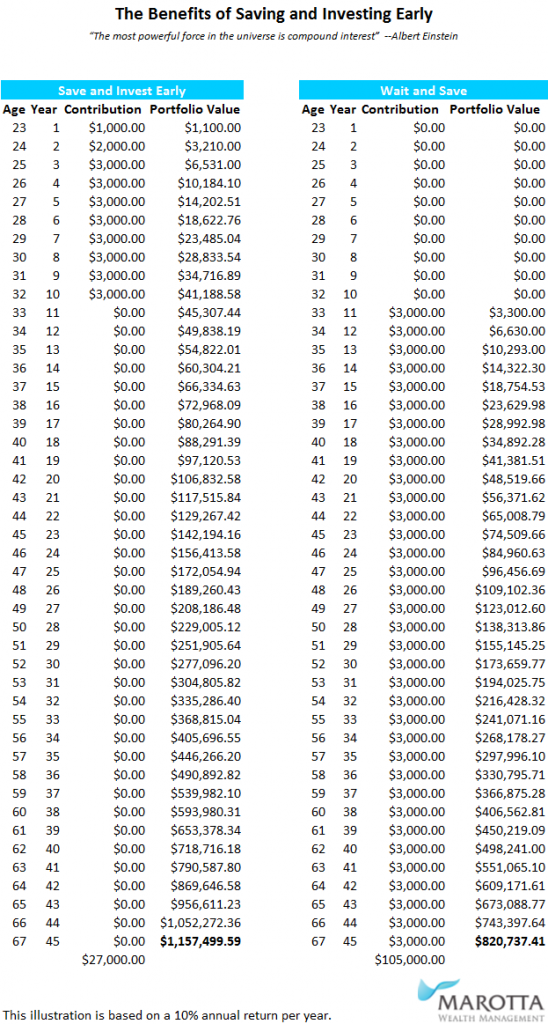

Pedro ahorró 3.000 dólares anuales de los 23 a los 32 años y los fue invirtiendo y luego no volvió a ahorrar jamás (27.000$ ahorrados en toda su vida)

Juan se paso de los 23 a los 32 puliéndose la pasta de las guardias en fiestas con enfermeras y luego a los 33 sentó la cabeza y empezó a ahorrar 3.000$ anuales y a invertirlos hasta que se jubiló a los 67 (105.000$ ahorrados en toda su vida, casi 4 veces lo que Pedro)

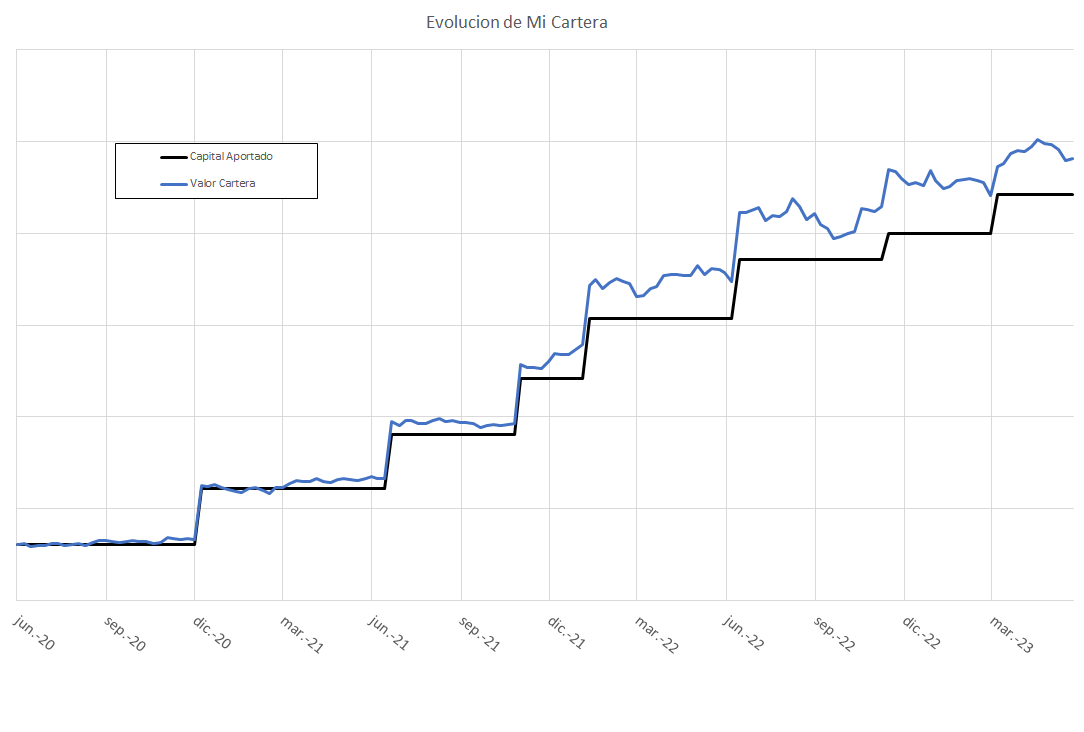

Muy buen hilo @iguerrero , existen unos cuantos datos relevantes en una cartera y creo que este es uno de ellos y muy significativo, especialmente si se indica el periodo medio de amortización (o el total si las aportaciones hubieran sido más o menos homogéneas a lo largo del tiempo).

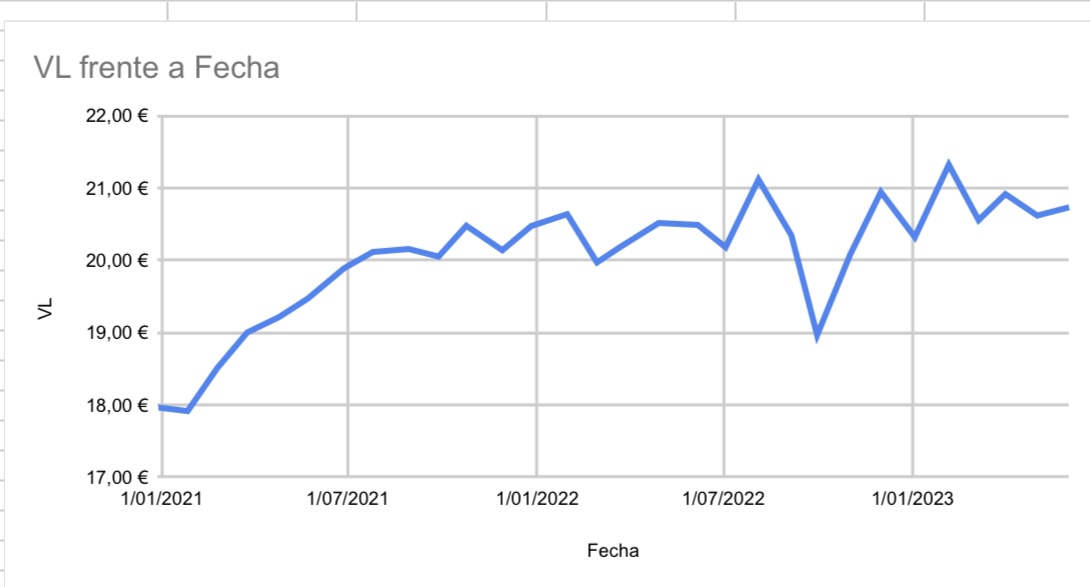

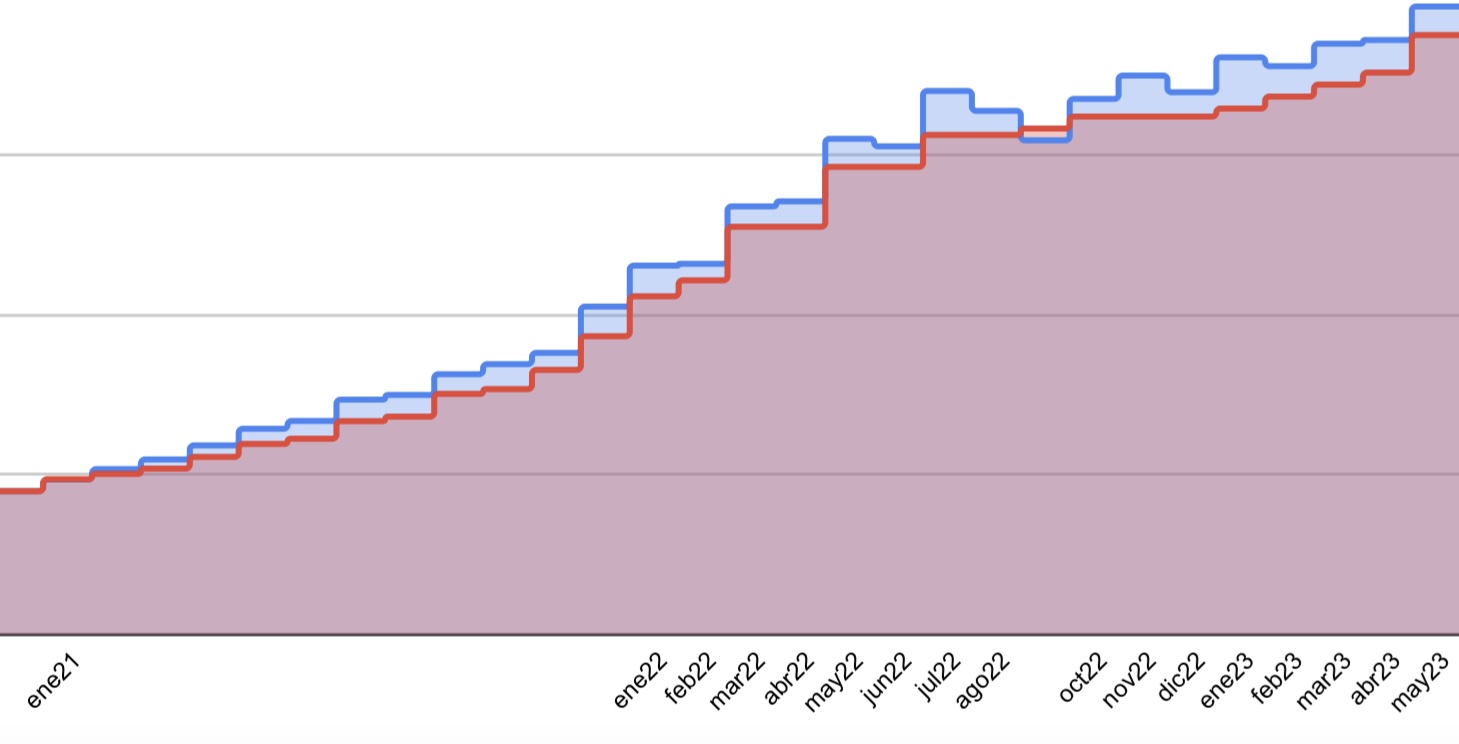

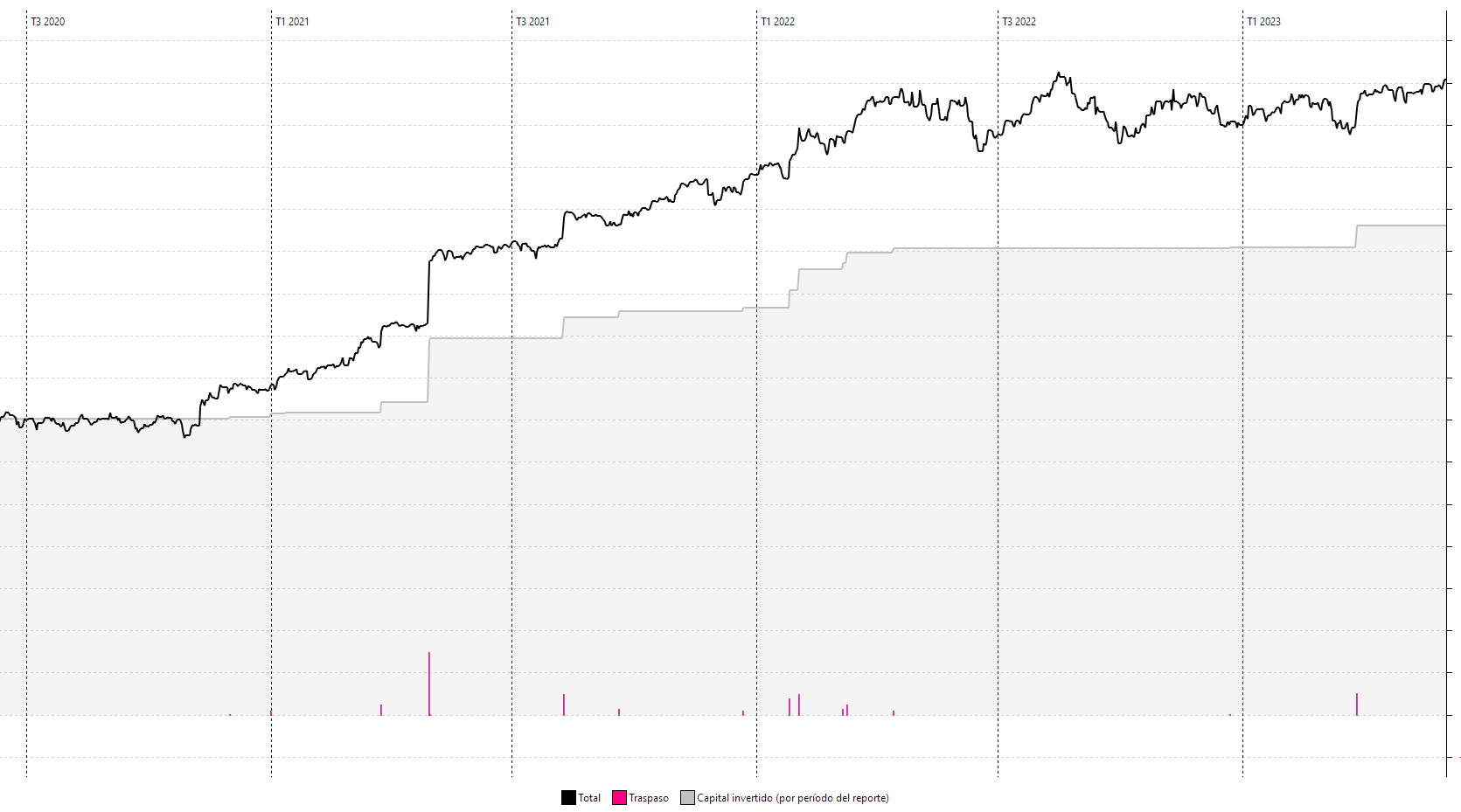

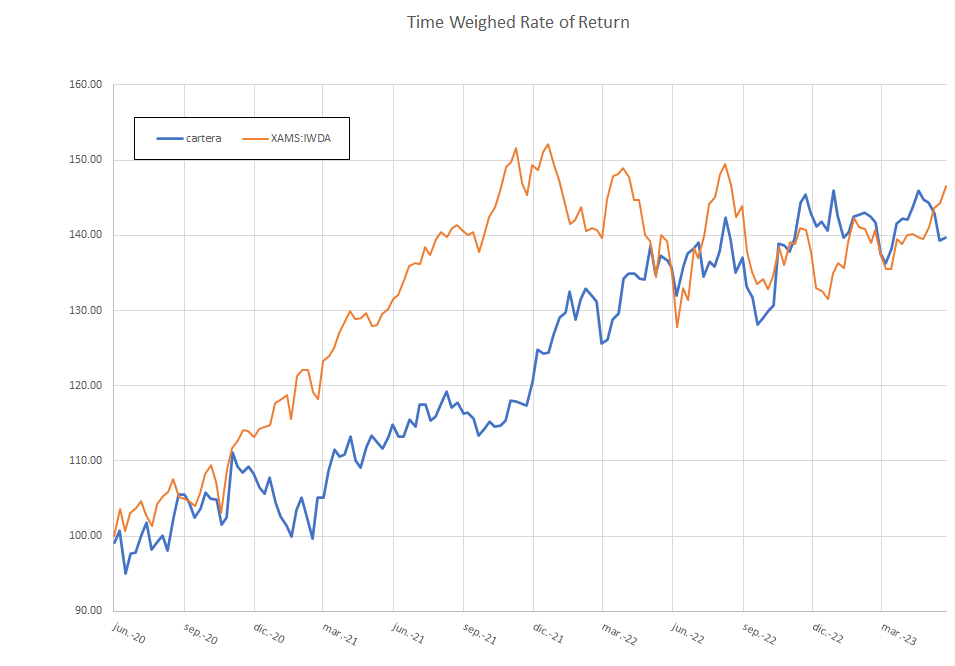

Gracias por las gráficas y muy interesantes las aportaciones de todos, me quedo especialmente con los datos de las carteras de @vash y @ifrobertocarlos

En los primeros años de inversión en acciones “en serio” cometí el error de guardar los datos en una famosa herramienta en su época, que de repente y sin más aviso desapareció. Así que aunque había hecho copia de los datos de algunos años me quedó un periodo intermedio en blanco aunque es cuestión de tiempo que lo recupere y lo ordene. También lo anterior a 2011 tengo pendiente adaptarlo a la tabla de compras y a la de dividendos, aunque la inmensa mayoría de las inversiones han sido a partir de 2010, por lo que los cálculos están hechos en su mayoría desde 2010/2011.

En base a los datos que tengo y con algunas simplificaciones:

dividendos (en este cálculo rápido incluye los scrips con recompra y amortiz. de acciones)

plusvalías realizadas

plusvalías latentes (restando una estimación gruesa de los scrip que se convirtieron en acciones)…

… me salen aproximadamente 50% aportaciones y 50% generado por el mercado. Todo ello en bruto, si le resto impuestos de los dividendos y de las plusvalías realizadas (que es el dinero que queda a día de hoy) los datos cambiarían a en torno a 56% aportaciones 44% mercado. Y todo ello en un periodo medio de unos 6 años como mucho ya que las aportaciones más fuertes las he hecho en 2016, 2018, 2019 y 2020.

Hago Buy & Hold pero no me cuesta vender si no lo veo claro y creo que la acción a largo plazo es mediocre, o veo la cotización desmadrada respecto a fundamentales. Todo ello poco a poco, con ventas parciales, como las compras. No tengo datos precisos pero aproximadamente por cada “4” compras debo estar haciendo “1” venta.

Estaba mirando los números y en mi caso es 77% aportado, 23% de revalorización.

También digo que empecé a hacer el cálculo en 2020, de antes no tengo nada pero empeoraría esos datos seguro.

Correcto xD. Si algún día mis 8 o 10 muertos de cartera resucitan… Subiremos al cielo.

Por ahora están de adorno para recordarnos que intentemos jugar más seguro.