Efectivamente, pero eso no es lo habitual en el común de los mortales.

¿Buffet comprará acciones de BRK con lo que le sobre de los 100.000k que cobra al año?

Efectivamente, pero eso no es lo habitual en el común de los mortales.

¿Buffet comprará acciones de BRK con lo que le sobre de los 100.000k que cobra al año?

Me lo imaginaba. Poco a poco voy aterrizando.

La siguiente conclusión, hasta que me llegue alguien con un 5-95%, es que el secreto de la IF de andar por casa es ahorrar.

Ahora explícaselo a los de los cursos de trading😂

tsss ![]() es un secreto

es un secreto

P.D.: Joe, desisto … ni cero coma se puede uno descuidar …y además voy a empezar a preocuparme ![]()

![]()

Más o menos si y he rotado algunas posiciones

Si quedamos en que el secreto es ahorrar, componer no deja de ser el aliño de la ensalada, ¿no?

Empezar a componer pronto. Eso es la clave en la mayoría de los gráficos típicos (p.ej rentabilidad de Buffet). Sin tiempo, lo que compones no brilla en la cartera.

Una pena haber empezado tan tarde. Es lo que hay ![]()

Si, pero que al final es mucho más importante el % de tus ingresos que ahorras que el % de rentabilidad que le sacas al ajorro (si nos movemos en rentabilidades normales, absténganse los fenómenos del >50% anualizado).

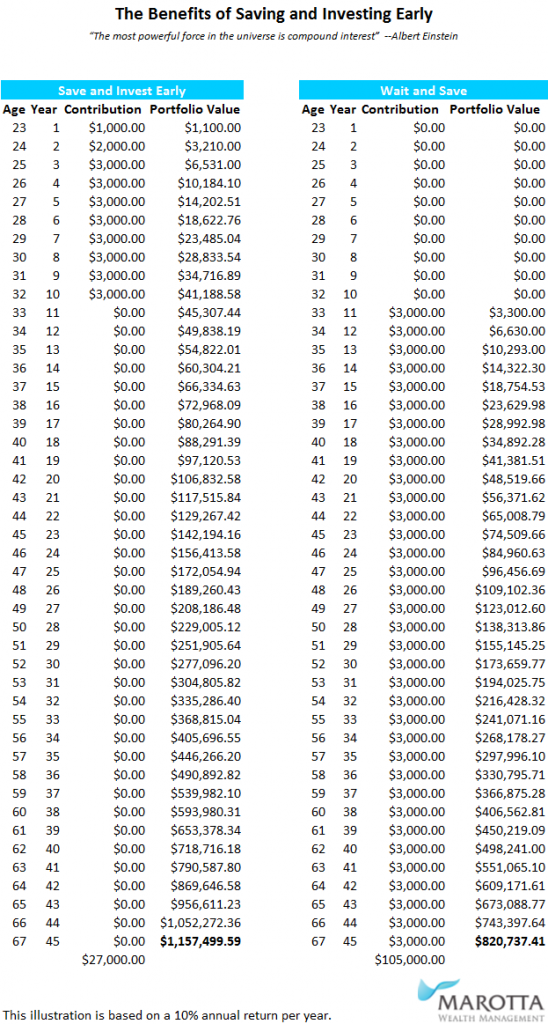

Dicen que Pedro y Juan terminaron el MIR a la vez

Pedro ahorró 3.000 dólares anuales de los 23 a los 32 años y los fue invirtiendo y luego no volvió a ahorrar jamás (27.000$ ahorrados en toda su vida)

Juan se paso de los 23 a los 32 puliéndose la pasta de las guardias en fiestas con enfermeras y luego a los 33 sentó la cabeza y empezó a ahorrar 3.000$ anuales y a invertirlos hasta que se jubiló a los 67 (105.000$ ahorrados en toda su vida, casi 4 veces lo que Pedro)

¿Quién llegó a ser el más rico del cementerio?

La fibra de DIGI es más rápida ![]()

![]()

![]() Podría ser, pero en este caso creo que ha sido mas determinante el teclear sin “mochila”

Podría ser, pero en este caso creo que ha sido mas determinante el teclear sin “mochila” ![]()

![]()

78% aportaciones, 22% revalorización.

Desde 2016, fatal la verdad.

El covid y la compra del piso hicieron estragos.

Yo fui Juan, mi mujer es enfermera y espero que mi hijo sea Pedro. El karma lo ajusta todo.

Muy buen hilo @iguerrero , existen unos cuantos datos relevantes en una cartera y creo que este es uno de ellos y muy significativo, especialmente si se indica el periodo medio de amortización (o el total si las aportaciones hubieran sido más o menos homogéneas a lo largo del tiempo).

Gracias por las gráficas y muy interesantes las aportaciones de todos, me quedo especialmente con los datos de las carteras de @vash y @ifrobertocarlos

En los primeros años de inversión en acciones “en serio” cometí el error de guardar los datos en una famosa herramienta en su época, que de repente y sin más aviso desapareció. Así que aunque había hecho copia de los datos de algunos años me quedó un periodo intermedio en blanco aunque es cuestión de tiempo que lo recupere y lo ordene. También lo anterior a 2011 tengo pendiente adaptarlo a la tabla de compras y a la de dividendos, aunque la inmensa mayoría de las inversiones han sido a partir de 2010, por lo que los cálculos están hechos en su mayoría desde 2010/2011.

En base a los datos que tengo y con algunas simplificaciones:

… me salen aproximadamente 50% aportaciones y 50% generado por el mercado. Todo ello en bruto, si le resto impuestos de los dividendos y de las plusvalías realizadas (que es el dinero que queda a día de hoy) los datos cambiarían a en torno a 56% aportaciones 44% mercado. Y todo ello en un periodo medio de unos 6 años como mucho ya que las aportaciones más fuertes las he hecho en 2016, 2018, 2019 y 2020.

Hago Buy & Hold pero no me cuesta vender si no lo veo claro y creo que la acción a largo plazo es mediocre, o veo la cotización desmadrada respecto a fundamentales. Todo ello poco a poco, con ventas parciales, como las compras. No tengo datos precisos pero aproximadamente por cada “4” compras debo estar haciendo “1” venta.

Estaba mirando los números y en mi caso es 77% aportado, 23% de revalorización.

También digo que empecé a hacer el cálculo en 2020, de antes no tengo nada pero empeoraría esos datos seguro.

Correcto xD. Si algún día mis 8 o 10 muertos de cartera resucitan… Subiremos al cielo.

Por ahora están de adorno para recordarnos que intentemos jugar más seguro.

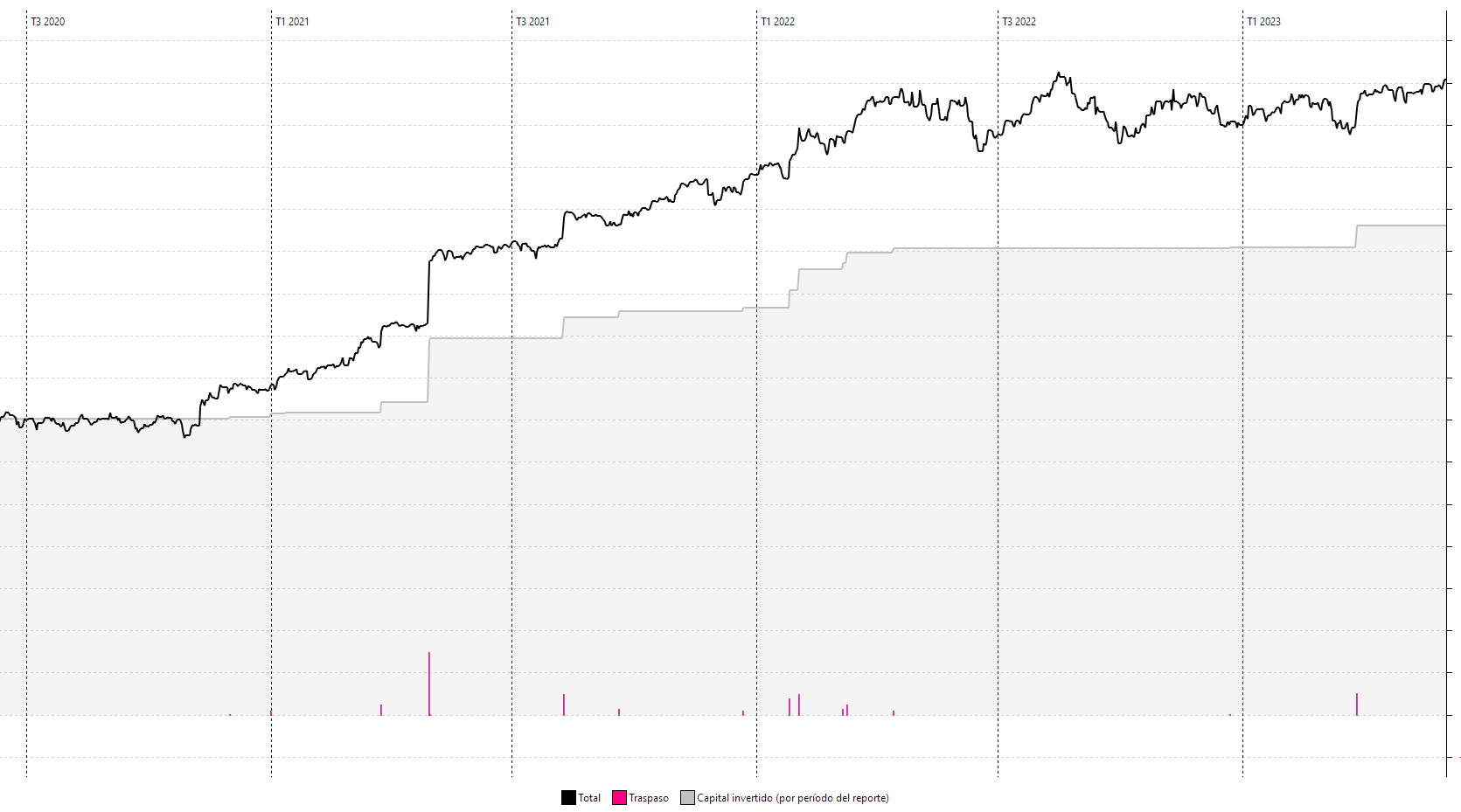

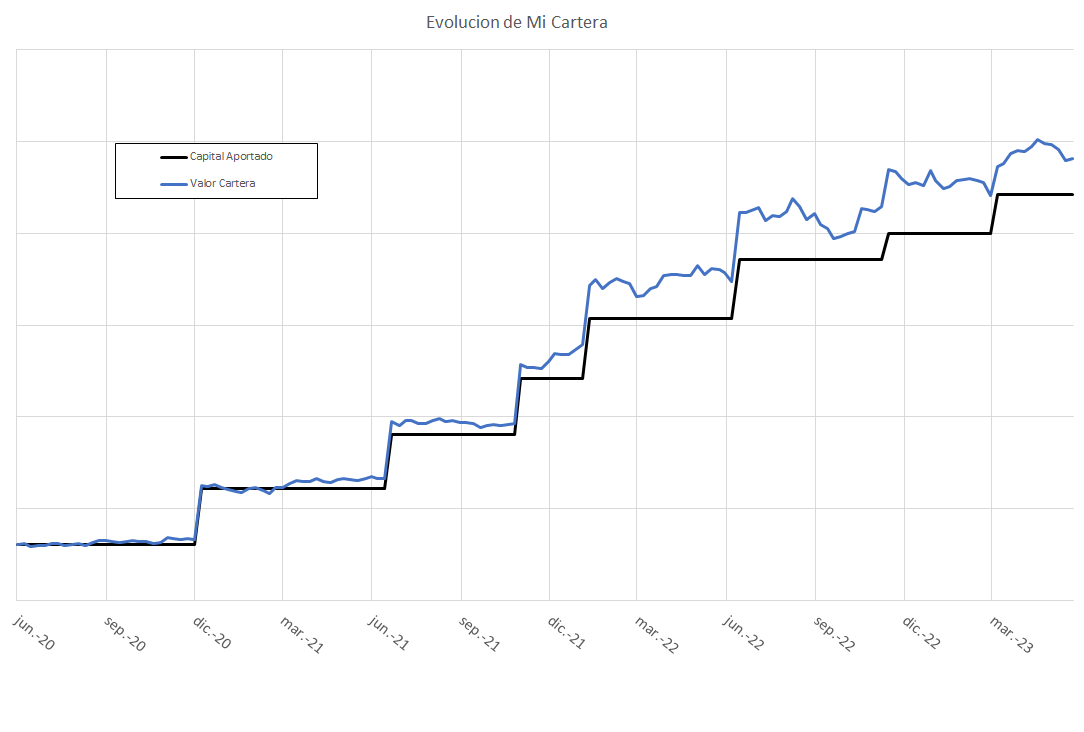

Inicio de la inversión: junio 2020

Total aportado 88%

Total generado mercado: 12%

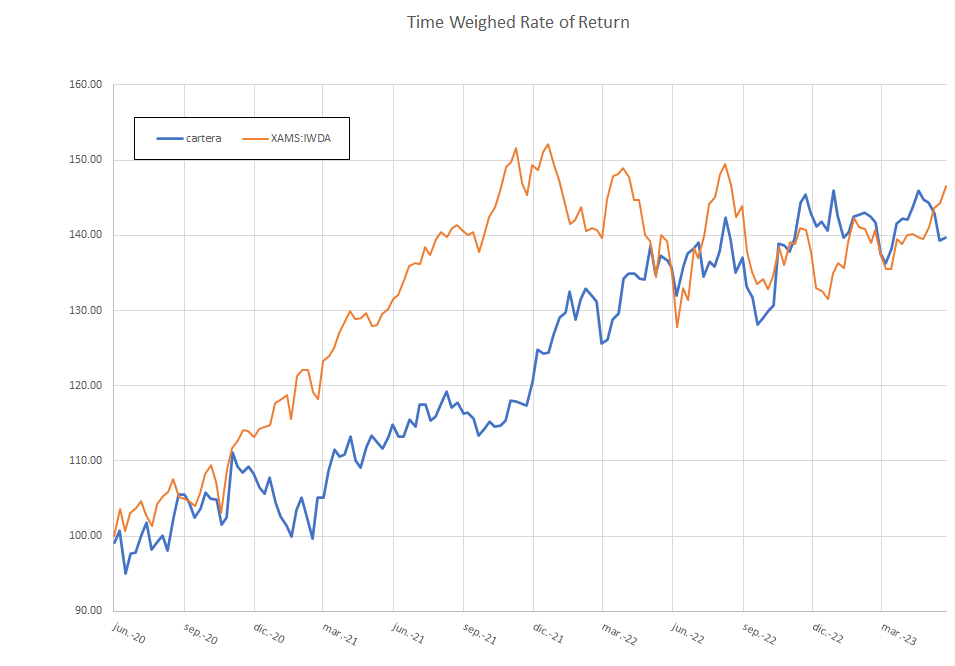

Time Weighed Rate of Return: 11,89% (vs. 13,70% benchmarking)

Volatilidad: 14,82% (vs. 13,70% benchmarking)

Sharpe Ratio: 0,80 (vs. 1,00 benchmarking)

Max. Drawdown: -14,16% (vs. -24,44% benchmarking)

Internal Rate of Return: 8,00%

Edito: Aclaración, sólo cueto los dividendos netos, es decir lo que llega. No tengo en cuenta la potencial recuperación de la doble imposición.

Yo asi a lo bruto, sin mucho calculo y teniendo en cuenta revalorizaciones, plusvalias y dividendos habiendo empezado en febrero 2020 estoy en 74 aportado y 26 generado/reinvertido a fecha de hoy…

Procuro aportar todos los meses la misma cantidad aunque a veces me da el punto y le.meto de las reservas y luego me tiro meses recuperandolas…

Hasta ahora cuando roto alguna es para reinvertirlo de inmediato.

Soy IF, alguna inversión es mayor de edad -20 años- no tengo el número exacto, estimado en torno a 50 aportado - 50 revalorizado.

Lógicamente los mayores llegan al 30-70, y los últimos llegados 90 - 10.

Ahora apenas aporto, y no retiro casi nada, he hecho una retirada el último año para pasarlo a inmobiliaria.

Yo lo he mirado hoy, desde 2016 estaré actualmente en el 75% aportado y 25% remunerado. Sería algo más pero el año pasado se añadió una buena cantidad de liquidez extra y volverá a bajar pues tendré como otro 15% de liquidez y subiendo.