Hola,

sí Miguel M, Compass Minerals, la que analizaron en El Dividendo.

Lo único que no me atrae ahora mismo de EE UU es el dólar tan fuerte, que a la hora de invertir puede que el día de mañana nos duela el tipo de cambio. Yo estoy esperando a ver si vuelve a bajar el dolar y le pego un tiento, pero claro quizás para cuando eso pase…

Ahí está la cuestión de si piensas que es mejor estar dentro e ir cobrando dividendos y aumentando la bola de nieve…

Un saludo y muchas gracias!

Siempre hay cosas que comprar en algún mercado.

Ahora mismo, las farmaceuticas Novo-Nordisk y Sanofi están en precio. En USA, Lockheed Martin, en UK British Land, en Francia Suez y Engie…

Hola Slow,

Los números que ponía deberían ser el importe neto. Por ejemplo, una inversión de 5000€ que te dé un 5% de rentabilidad te daría 250€ brutos, pero si la sacas el 19% que se queda Hacienda (que conste que yo en mis cálculos a X años suelo utilizar el 20% porque casi seguro que ese porcentaje variará) se te quedarían en 202,5. Y eso teniendo en cuenta que recupeses todo lo que te retuviese la Hacienda alemana.

De todas formas yo tampoco entiendo los números que puse… He vuelto a meterlos en el Excel y lo que me sale es algo mayor, pero no voy a poner las cifras porque me he dado cuenta que la fórmula que le aplicaba a los dividendos que reinvierto no está bien. A ver si reviso el Excel este fin de semana.

Lo que sí pondré será lo que me sale que cobraré de dividendos netos en 20 años con una inversión de 5000€ (sin reinvertir dividendos) y con un aumento anual del dividendo del 5% (si fuesen 10000€ sería el doble, 15000 el triple), y sería:

Preferentes: 631

Ordinarias: 537

Y el dinero de dividendos que acumularía en esos 20 años:

Preferentes: 6613

Ordinarias: 5621

De todas formas ya digo que un crecimiendo del dividendo del 5% quizás sea conservador y más teniendo en cuenta que el payout de BMW es bastante bajo.

Saludos.

¿Os dais cuenta que lo difícil que se hace comprar en las bajadas? Todos quejándonos de que los mercados están caros y cuando por fin un aristócrata del dividendo se pone a tiro ofreciendo un yield por encima del 4% y hay consenso de que está al menos un 20% por debajo de su fair value nos empiezan a temblar las piernas y a entrar dudas (que si el Retail tradicional está muerto, que si los centros comerciales están vaciándose, que si Amazon se los va a comer a todos con patatas…) . Pues imaginaros cuando esto suceda con una docena de valores y no solo con TGT

Ojo a Nike.

Siguiente tiro preparado en 50,5 $/acc…

Ruindog, por mi parte estoy en TGT y VFC desde hace medio mes o así. Ya me costó un poco en su día por todo el ruido que había, pero si nos olvidamos de eso está claro que son unos grandes compañías con unos buenos resultados en un momento delicado.

Pero por ejemplo LB no tiene color, al menos en el incremento del dividendo y financieramente. Por eso en este caso hay que andarse con ojo ^^

Un saludo

Si el retail tradicional está muerto es algo que no sé, sólo que intuyo. ¿Alguien dudaba del poderío de Blockbuster como empresa de alquiler de películas y videojuegos? Por sus baches en los 2000s hubo quien se aventuraría a apostar por su recuperación y adaptación a los nuevos tiempos. Se podría haber pensado que una empresa con 60.000 empleados y 9.000 tiendas podría reinventarse y seguir con su hegemonía. Esta historia acabó como todos sabemos, con un claro triunfador, Netflix, nacido de y para internet, y su imperio del streaming. ¿Qué podía hacer Blockbuster con sus miles de tiendas y empleados? Para sus competidores era mucho más fácil partir de 0.

¿Que puede pasar lo mismo con la industria retailers? En muchos casos me temo que sí. ¿Que Next plc tiene unos productos cojunudos y puede crear una plataforma online? Nadie lo duda. Simplemente opino que ASOS plc puede centrarse exclusivamente en sus productos y la competencia, mientras que H&M, Next plc y otras tantas cadenas tienen que hacer lo mismo junto con una reestructuración total de sus negocios y con cientos de tiendas y empleados que quitarse de encima.

Esto es algo más que un aristócrata del dividendo en horas bajas.

No acostumbro a invertir en negocios que tengan un credit rating de S&P inferior a BBB pero he de reconocer que en los últimos tiempos me he saltado esta norma con UA y CMP. Me temo que LB no se va a unir a la fiesta. Son muy pocos años aumentando el dividendo (6) aunque el DGR de los últimos cinco años es simplemente espectacular (24,6%). Además veo que congelaron el dividendo entre el 2006-2010. Demasiado riesgo para mi gusto.

No me gusta especular sobre el futuro de ningún sector llámese Retail, Tabaco, Petróleo, REITs o Tecnología. Solo me interesa que compañías como TGT llevan décadas y décadas superando las adversidades (incluyendo varias crisis financieras), haciéndose más fuertes económicamente y repartiendo esa riqueza entre sus accionistas de forma regular (49 años se dice pronto). Eso es lo que me da confianza para seguir apostando por ellas y comprando más acciones cuando el precio baja. De lo contrario vendería lo que tengo y a otra historia.

A veces, cuando estamos en estas situaciones, no está de más echarle un vistazo al gráfico. Viendo esto, a mí al menos, no me entra ninguna prisa por comprar y subirme al carro (y ojo, que no es la única que está con este panorama)

Acaba de romper una tendencia que, salvo un momento puntual (que por las fechas no creo que nadie dude de por qué fue), ha respetado durante 20 años y con muchísimo volumen

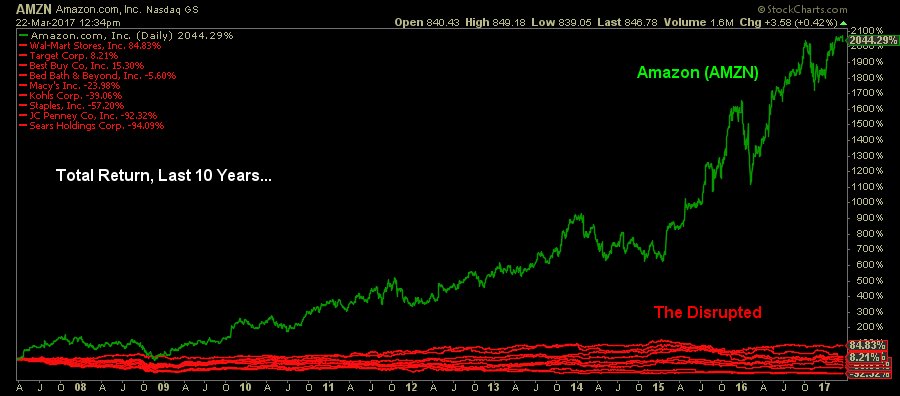

Gentileza de Charlie Bilello:

Retornos en los últimos diez años:

$AMZN: +2044%

$WMT: +85%

$BBY: +15%

$TGT: +8%

$BBBY: -6%

$M: -24%

$KSS: -39%

$SPLS: -57%

$JCP: -92%

$SHLD: -94%

Next ya tiene plataforma online. Ahora no recuerdo, pero diria que almenos un 40% de sus ventas son online. Tambien puede verse de otra manera todo esto. En este cambio de paradigma, los que más presencia en tiendas físicas tengan, más posibilidades tendran de tener show rooms para enseñar sus productos. O quizá la nueva publicidad será tener tiendas a modo de show room en las zonas más concurridas del mundo. Los sábados por la tarde, las tiendas están llenas, Zara no para de abrir tiendas

Por cierto, Next acaba de presentar resultados y está subiendo

¿Que se puede comprar en TGT que no se pueda comprar en cualquier otro sitio? ¿Su marca blanca? Segun morningstar no tiene ningun moat

Las marcas de LB solo se pueden comprar a LB. Y LB puede vender online, en tienda, en centro comercial, en franquicias.

LB no sube el dividendo cada año, como una accion DGI al uso, pero no ha pagado ningun año menos dividendo ordinario que el anterior desde 1985. Por contra, el negocio no es tan sencillo como el de Coca Cola o Pepsi. LB ha tenido que ir adquiriendo y vendiendo marcas a lo largo de su historia para mantenerse en la cresta de la ola.

Otra cosa diferente es la fortaleza de una marca. Puede que Victoria Secrets este perdiendo el glamour que tuvo una vez. Pero prefiero ser el dueño de Nike que ser el dueño de la tienda que vende Nike y otras marcas. Porque el que quiere Nike al final va a dar dinero a Nike pero no tiene porque darselo al dueño de una tienda concreta.

Si, muy de acuerdo. Yo también lo prifiero.

Lo que pasa es que Nike cotiza a PER 22 y Next lo hace a PER 8. La eterna discusión de que si es mejor comprar negocios mediocres baratos o negocios buenos en precio correcto.

Según Buffet, Paramés y algunos más, con la edad te das cuenta de que lo mejor es invertir en los mejores negocios y si es posible, hacerlo a un precio correcto. Ellos opinarian que es mejor inversión Nike que Next.

Yo estoy invertido en Next y no me atrevo a comprar Nike con un PER tan alto. Supongo que hago mal, pero de momento estoy más cómodo así.

Hola, Jarris.

Gracias por la aclaración, esos números parecen más lo que esperaba.

Cierto que un 5% está en el rango conservador, pero creo que mejor ponerse en el escenario pesimista, y si nos parece correcto, debe tratarse de una buena inversión.

Es decir, con los datos que has puesto estarías cobrando un 12-13% neto de YOC en 20 añitos, en una empresa muy estable, lo cual está bastante bien. Y con grandes posibilidades de que sea un mejor resultado por ser cálculos a la baja. Y es cierto que no hay tanta diferencia entre preferentes y ordinarias. Quizás me lo pueda replantear para el futuro, especialmente si baja podría aprovechar para rotar de unas a otras.

Un saludo.

Yo sigo de cerca BMW, Target, ExxonMobil y Compass Minerals.

Recientemente vi un documental sobre Amazon que debe tener bastantes años. Creo que se grabaría en el 2000 ó 2001. Entonces su CEO, Jeff Bezos, era ya una personalidad que salía en la portada del Times y era un rostro muy popular en Estados Unidos.

Me hizo gracia ver a los analistas no aventurarle un futuro muy optimista a Amazon porque la compotencia (el sector retail de toda la vida) simplemente tenía que crear una página web y poco más. Salían las prehistóricas páginas de Macy’s, JC Penney o Sears, mostrando que sólo era necesario montarse una web para acabar con amazon. El tiempo le ha dado la razón a Amazon, cuya cotización ha subido tanto que da miedo calcularlo, mientras que Macy’s y compañía todos sabemos donde están.

Por el actual sector retail con tiendas físicas yo sólo apostaría fuertemente por Cotsco y Home Depot.