Desarrollo mejor aquí estos cálculos para contestar al caso expuesto por @Acro en su hilo.

Resumiendo, preguntaba cuánto tiene que ingresar como rendimientos del trabajo para no perder retención en origen.

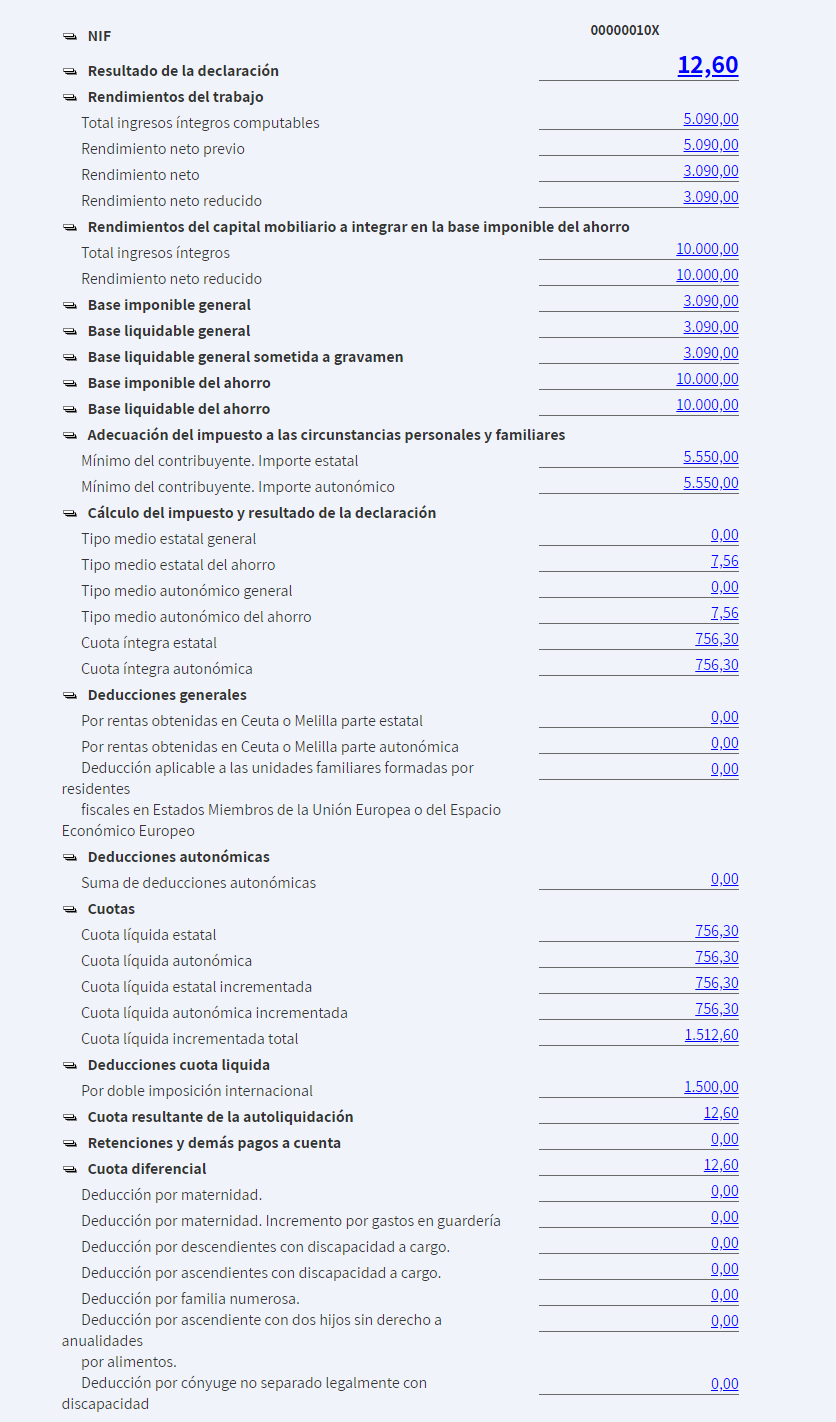

Como decía, lo práctico es hacerlo con el Open Renta Web. Pero como la versión actual tiene la reducción por rendimientos del trabajo antigua, creo que puede ser interesante hacerlo a mano y ver los conceptos.

Recordemos que el asunto es que con rendimientos del trabajo inexistentes o bajos, parte del mínimo personal se traslada a la base del ahorro y hace bajar el tipo efectivo de dicha base. Puesto que hacienda permite deducir como mucho la cuota líquida (es decir, lo que toca tributar) el problema lo empezamos a tener cuando ese tipo del ahorro baja del 15% (lo habitual en los tratados de doble imposición susceptible de devolución)

Suponemos:

- Rendimientos del trabajo=T (bruto restadas solo las cotizaciones a la SS, es decir, incluyendo retenciones practicadas). El objetivo, como digo, es determinar cuándo T empieza a ser problemático.

- Dividendos brutos cobrados=D. Obviamos otras cosas como G/P patrimoniales.

- Mínimo personal=5.550. Sin hijos ni ascendientes a cargo.

- Ningún ingreso o reducción más.

De entrada sabemos que tiene que ser T<14.450 y D<6500. ¿Por qué? Porque si no se cumple esto, desaparece la reducción por rendimientos del trabajo, el mínimo personal se consume entero con los rendimientos de trabajo y sabemos que se recupera toda la retención. Así pues, el escenario es siempre con esta reducción. De modo que a los rendimiento del trabajo tenemos que deducirles/reducirles una cantidad fija que es la suma de gastos generales (2.000), reducción de RT (5.565) y mínimo personal (5.550) = 13.115.

Como decía, tenemos que calcular el resto del mínimo personal, RM, esto es, la cantidad de mínimo personal que no consumen las rentas del trabajo y que se trasladan al ahorro.

De lo anterior:

- RM=0 si T>13.115

- RM=13.115-T si T<13.115

De ahí ya podemos acotar un poco más T. Vemos que por encima de 13.115 no pasa nada de mínimo personal al ahorro, luego el tipo va a ser el 19% y no será problemático.

Calculemos los dos umbrales que nos interesan:

a) ¿Por debajo de qué T no se recupera nada de retención en origen? Lógicamente cuando los dividendos cobrados ni siquiera cubran el resto del mínimo. En este punto los ingresos son menores de lo que se considera mínimo para vivir y la tributación a la hacienda española es 0. Siendo así, lo que se haya pagado fuera está totalmente perdido. Recordemos que Hacienda nunca va a poner dinero . Como mucho va a cobrar algo de menos.

Concretando,

T=13.115-D .

En el caso de Acro, con D=3.600, T=9.515

b) ¿Por debajo de que T se empieza a perder retención? O formulando positivamente, ¿cuánto hay que ganar como mínimo en rendimientos del trabajo para no perder retención? El umbral lo marca el punto en que el tipo del ahorro es del 15%.

TA=0,15=(D-RM)*0,19/D

Fórmula que parece muy críptica, pero que en el fondo es sencilla: Los dividendos ganados se reducen por lo que queda de mínimo. De esta cantidad se paga el 19% (por las condiciones anteriores, D<6.000 siempre). El tipo efectivo es lo pagado entre los dividendos totales.

Dado que RM=13.115-T y despejando:

D*0,15/0,19=(D-13.115+T)

T=13.115-0,2105*D

En el caso de Acro, con D=3600, T=12.359