Finalmente los que aún tenemos fondos en BNP pasaremos a Renta4 en julio. Según comunicado recibido:

- Fecha efectiva de la cesión: 3 de julio.

- Primer día como cliente de Renta4: 6 de julio.

A ver qué tal va la cosa…

Finalmente los que aún tenemos fondos en BNP pasaremos a Renta4 en julio. Según comunicado recibido:

Hola, yo utilizo renta 4 solo para fondos, ¿alguien sabe decirme los pasos para obtener la plusvalia/minusvalia absoluta de mis fondos sin contar las aportaciones?

Hay mil informes diferentes pero uno sencillo como ese no lo veo.

Gracias y saludos.

@geek La plusvalia o minusvalia total de cada fondo si que se donde esta el informe, pero contando las aportaciones, y en todo el historico del capital venga del fondo que venga, pero no encuentro ninguno sin contar las aportaciones.

Hay un informe, yo lo tengo como Principal Fondotop donde te da la posicion total de cada fondo y las plusvalias.

Gracias @miguel_angel_sanz al final lo he sacado en Mi patrimonio -> Informes y extractos -> Extractos de fondos integrados. Me lo descargo en excel y resto valor posición final - aportaciones - valor posición inicial.

Un poco rollo, pero igual una vez al mes se puede hacer

Si, el problema es que te dan la informacion que creen que le interesa a la gente, cuanto ha invertido en el fondo sea en una o varias aportaciones, y cuanto vale el fondo a dia de hoy, y dan esa rentabilidad.

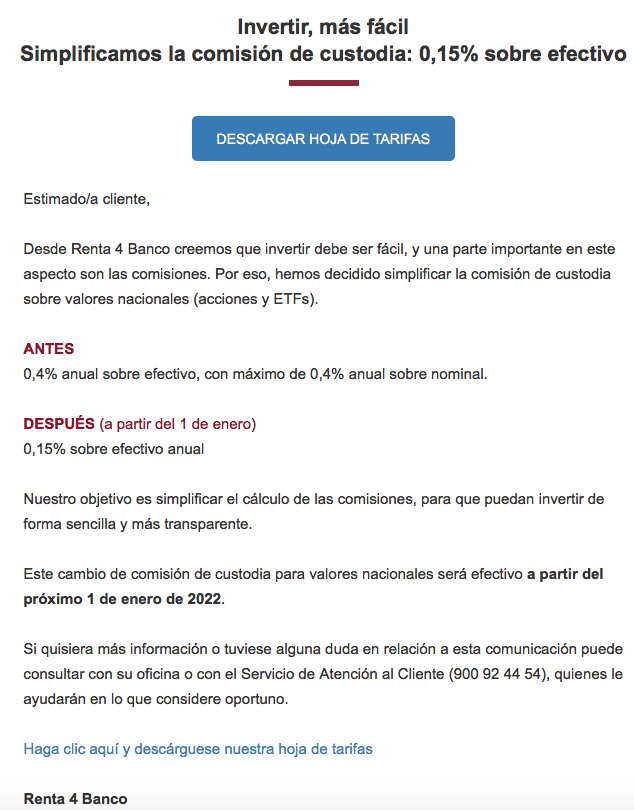

Subida de comisiones de renta 4 , antes el máximo nominal limitaba mucho dicha comisión, ahora ya no tiene limite, a mas volumen mas cobran.

Renta 4, selfbank, todos abogan por la trasparencia pero con subidas de comisiones, nunca bajada. Espero no repercuta en ING.

Saludos

¿qué diferencia hay entre nominal y efectivo anual?

Yo tengo ING y también espero que no repercuta

El valor nominal de Mapfre por ejemplo:

El valor nominal de Mapfre no es el valor real de la acción. El valor nominal de Mapfre , S.A. es simplemente el precio de referencia que se usó en los títulos en el momento de su emisión. En el caso de Mapfre , el valor nominal es 0,100000 €.

Como ves el valor nominal es siempre mucho más bajo que el efectivo. Solo

Tienes que buscar en Google valor nominal de tef , o endesa y verás como son bajos . Entonces normalmente siempre se llega a ese 0,4% nominal y era una cantidad fija para cada empresa pero siempre mucho más baja que un 0,15% sobre efectivo que es el valor de la empresa en cada momento.

Siguiendo el ejemplo de Mapfre, ahora pagarás un 0,15% de 2€ en vez de un 0,4% de 0,10€. Como ves es mucho más, pero si la acción sube a 4€, pagarás el doble que ahora.

En fin artimañas para que paguemos más

Ostras, ni me he enterado

El presidente de Renta 4 Banco dice “no entender” movimientos de “otros colegas que realizan movimientos solo por ganar clientes, como comisiones cero”, ya que, en su opinión, su objetivo “es dar valor”.

O lo que es lo mismo, prepárate a pagar comisión por mantenimiento de cuenta, por emisión de tarjeta de débito, por transferencias, por retirada de efectivo en cajeros, por operar en ventanilla, por descubierto, por cobro de dividendos, por custodia de acciones/fondos…

Pues a mi la idea me gusta. Tenía que llegar el momento de hacer uso de su licencia bancaria

Pregunta: alguien ha hecho reclamación de impuestos por la doble imposición de empresas Alemanas con Renta 4? Hubo que emitir algún certificado? Tiene un coste? Se puede gestionar con ellos como hace el BBVA (hay thread por ahi con documento que se llena creo).

Quiero entender si ademas de las tarifas hay otros costes que tendrá que costear.

Acabo de darme cuenta que Renta 4 ya ofrece los fondos de Vanguard sin la inversión mínima de 100K o 500K que pedían antes. Lo dejo por aquí por si hay algún despistado como yo que no lo sabía.

Yo seguramente me pase del Amundi que tengo actualmente al Vanguard, un 0,12% de diferencia a muchos años cuenta. Pero ¿cuál de los dos es el que queda al final, el IE00B03HCZ61 o el IE00B03HD191?

El que hay que contratar es el IE00B03HD191, yo lo tengo en MyInvestor. El otro creo que era para institucionales. Si buscas en google encontrarás más detalles.

Aquí lo explican mejor:

Bueno pues ya he materializado el cambio de broker con mis acciones desde ING a R4.

Viendo el tema de las comisiones, ciertamente es mejor pagar cero (aunque en realidad el broker se cobra a si mismo poniéndote precios peores de compra y llevándose el un spread respecto al precio real de mercado), pero los aproximadamente 13 € que me han cobrado de custodia en Noviembre, y los 0,72 € por cada dividendo cobrado no me suponen un gran drama en relación a la valoración actual de la cartera de bolsa.

He tenido tan mala experiencia con ING que decidí traspasarlo a R4. Dada la buena atención al cliente que he tenido con R4, a mi (de momento) me compensan las comisiones. Tengo claro que al cabo de diez años, si sigo con R4, estas comisiones anuales sumadas en total serán varios miles de euros, pero cual es el impacto de eso en caso de que la cartera se haya revalorizado mucho.

Mientras los brokers low cost se centran en cantidad con una calidad de atención al cliente (en mi opinión) justa o en algunos casos mínima, en R4 te dicen que te cobran pero que es gente competente que responde rápido ante la mínima duda.

Parte de mi cartera la llevo también en Interactive, y allí también tuve problemas durante aproximadamente 2 meses por un bloqueo en las compraventas e incluso no podía hacer transferencias entrantes ni salientes. A pesar de que en mi zona privada ponía que todas las informaciones que tenían sobre mi perfil, el W8-BEN, etc eran correctas y no era necesario aportar más documentación.

Finalmente tras varios mensajes, ya que no contestaban a los que mandaba, y dos llamadas se consiguió resolver, pero el tiempo perdido no me lo devuelven ni la preocupación no me la quita nadie tampoco. Interactive es un broker excelente y creo que informan sobre muchas cosas y las posibilidades de invertir con ellos son excesivas para mi, que de media hago menos de diez compras al año.

Y el otro tema del que poco se habla en el éxtasis actual de los brokers lowcost es que si un día te pasa algo, o tienes bien entrenados y enseñados a tus familiares sobre como hacerlo para que no haya problemas con el broker extranjero, o si es un nacional como ING según los comentarios que se pueden leer en la red, os podéis armar de paciencia.

Con R4 no sé como irá pero en mi opinión tener una oficina física cerca de casa es un plus para este tipo de situaciones.

Nada es perfecto, unos porque cobran y otros porque son lowcost y en ocasiones no son rápidos ni efectivos solucionando problemas.

Cada uno que valore, y yo ahora tendré que ver cómo van funcionando estos de R4 en la parte de bolsa a lo largo de los siguientes años con ellos, pero de momento se han ganado mi confianza.

Suena raro decir ahora que te cambias a algo donde te van a cobrar mas, es bastante contrarian pero en mi caso es lo que hay.