¡Feliz año inversor y personal para todos!

Procedo a detallar mi evolución semestral como inversor y mi balance del año recién finalizado.

Quiero destacar en primer lugar que 2020 ha sido un año muy intenso en el que he aprendido mucho de la gente y de la vida. Creo que además he aprovechado bien la avalancha de seminarios formativos por internet sobre inversión, organizados por Rankia y otras entidades, que me han aportado bastante. Mi experiencia práctica también ha sido muy grande, y a ello ha contribuido que no solo he gestionado mi cartera, sino que he llevado cuatro carteras más, entre familiares y amigos, con lo que mi aprendizaje ha sido prácticamente exponencial.

A nivel personal, mi rentabilidad anual ha sido finalmente de -10,01%. Una rentabilidad muy positiva viendo cómo iban mis resultados tras el coronacrash del primer trimestre, pero muy negativa teniendo en cuenta los posibles resultados de una simple indexación en los índices adecuados (que no en el IBEX35). Me comenta un amigo que una sencilla cartera formada por un 60% de MSCI World y un 40% de Small Caps tuvo en 2020 una rentabilidad positiva de un 6%. ¿No estaremos complicándonos innecesariamente la vida en busca de la mejor rentabilidad? ¿Cuánto tiempo y dinero estamos dispuestos a perder en nuestra personal búsqueda de la verdad? Dejo que cada uno encuentre sus propias respuestas a estas preguntas, pero me estoy planteando que es posible que el minimalismo, menos es más, también pueda funcionar adecuadamente en el mundo de las inversiones.

Respecto a la estructura de mi cartera se mantiene igual en lo esencial. En mi último informe semestral planteaba una distribución en tres carteras principales: móvil, permanente e intermitente. Tengo que matizar ahora que, al menos de momento, la cartera permanente tiene mucha menos importancia por volumen que las otras dos. Pasemos a los detalles:

CARTERA MÓVIL. Mantengo solamente las 22 acciones que la OCU mantiene ahora con consejo de compra. Han salido de mi cartera todas las acciones de la cartera “Experto en acciones” de la OCU con consejo de mantener. El motivo ha sido que era una cartera de mucha calidad, pero excesivamente defensiva. Prueba clara de ello la tuve al comparar la evolución mi cartera con las de mis “clientes” (familiares y amigos), mientras que mi cartera se recuperaba lentamente, las otras lo hacían a mucha mayor velocidad. Yo pretendo tener una cartera equilibrada, pero no defensiva, y menos en una situación que necesita remontada. No tiene sentido poner muchos defensas en el campo cuando vas perdiendo el partido…

La composición actual de esta cartera es la siguiente: ENGI, SAN, SU, AD, NOVN, UBS, IBM, INTC, EURN, MELE, REC, AI, BNP, RENE, SON, SOON, GILD, BLK, MDT, PFE, VIV, y CHKP.

CARTERA PERMANENTE. Como he comentado antes, estoy más centrado en las otras dos carteras. A pesar de eso, algo tengo en ella: el fondo de Nordea sobre cambio climático (Global climate and environment fund - LU0348926287), y como acciones DIS, IBE y REP. Conjuntamente representan menos de un 7% de toda mi inversión total.

CARTERA INTERMITENTE. Esta cartera tiene dos ramas, la más estable es la AGA (Asignación Global de Activos o Global Asset Allocation -GAA- como es normalmente conocida en inglés) y la más movida es la rama Greenblatt (Fórmula Mágica) que requiere dos rotaciones mensuales sobre una cartera de 24 valores.

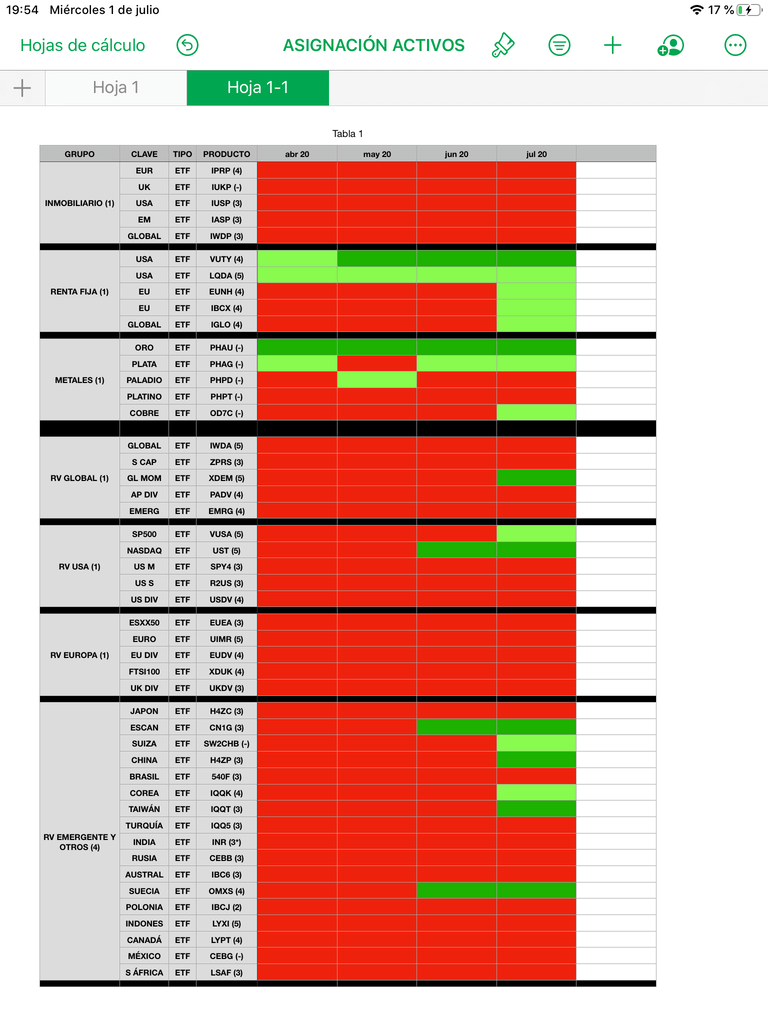

Mi subcartera AGA consta de un máximo de 20 ETFs seleccionados por momentum desde 9 grupos diferentes de activos. En total hay 74 ETFs dentro de esos grupos, y el rango de inversión, dependiendo de la situación de mercado, oscila entre 0 y 20 de esos ETFs. Podría darse el caso, aunque la probabilidad es muy remota, de estar completamente en liquidez.

Detallo la composición de los diferentes grupos de activos. Con negritas se destacan las inversiones activas a día de hoy. El número que aparece antes de cada grupo de activos indica la cantidad máxima de ETFs de cada categoría en los que me permito invertir simultáneamente:

(2) RENTA FIJA: VUTY, LQDA, IS0R, EUNH, IBCX (Corporativa Europa), XG7S (Gubernamental Global).

(2) METALES: PHAU, PHAG (Plata), IS0E, PHPD, PDPT, OD7C (Cobre).

(1) INMOBILIARIO: IPRP (Europa), IWDP, IUSP, IASP.

(2) RV GLOBAL: IWDA, ZPRS (Pequeña Capitalización), XDEM, PADV, EMRG, CEMG (Consumo Emergentes), SPYV.

(2) RV USA: VUSA, UST, SPY4, R2US (Pequeña Capitalización), UBUT (Calidad), USDV, UIMP, QDVA.

(2) RV EUROPA: EUEA (EUROSTOXX50), LGQG, EXSA, UIMR (Responsabilidad Social) UIM2, CEMR, EUDV, ZPRL.

(1) RV UK: XDUK, SPYF, UKSR (Responsabilidad Social), UKDV.

(4) RV PAÍSES: H4ZP, IQQK (Corea), IQQT (Taiwán), EXXY (Japón), IBC6, CEBB, OMXS (Suecia), CN1G, DBXS, IBCJ, LTPT, 540F, INR, IQQ5, LYXI, CEBG, XSAF.

(4) RV SECTORIAL: EXV2, IQQI, XDWU, WNRG, WFIN, WCOS, WTCH (Tecnología), 2B76 (Robótica), WHEA, WTEJ, ISPY, SPAG (Agricultura), IQQQ (Agua), 2B70.

En relación a la cartera Greenblatt, me estoy centrando en empresas de una capitalización mínima de 9000 millones $. La composición actual de esta cartera es: MO, PM, AMAT, INTC, CVS, ABBV, WBA, MRK, CAH, BIIB, ABC, SJM, CTSH, EBAY, VIAC, KHC, CI, MCK. En abril me tocará comprar las dos ultimas para completar el ciclo de un año y alcanzar los 24 valores. Ya se iniciará en mayo el consabido proceso de dos rotaciones sistemáticas mensuales.

VENTA DE OPCIONES. Además de este núcleo principal de la cartera, que se puede considerar para el largo plazo, necesito obtener de algún sitio la liquidez necesaria para mi vida cotidiana. Para ello me he olvidado de los dividendos como estrategia básica, pues ya se ha visto este último año que no son tan estables como muchos creíamos, y me estoy centrando en las opciones, mediante la venta de puts, y, en su caso, también de calls. Para ello dedico un capital de unos 25K como garantía para la venta sistemática de puts, sobre diferentes valores y vencimientos, con un apalancamiento razonable de 4-5 veces.

Mi operativa está consistiendo en acumular posiciones con posibles vencimientos de unos 15K para los tres meses siguientes (en este caso serían Ene21, Feb21 y Mar21); vencimientos de unos 20K para dentro de 6 meses (Jun21) y vencimientos de unos 30K a 9 y 12 meses vista (Sep21 y Dic21). Solo opero con valores europeos, más líquidos y con mejores primas que los españoles del MEFF. Entre mi lista de valores para esta operativa se encuentran: AD, AI, AIR, MT, CS, BAS, BAYN, BMW, BNP, CA, DAI, BN, DBK, DPW, DTE, EOAN, ENGI, FRE, INGA, ORA, PHIA, RWE, SGO, SAN, SU, GLE, FP, URW, DG, VIV Y VOW3. Ahora mismo tengo comprometidos 120K en vencimientos, lo que me da un apalancamiento de 4,8 veces respecto a los 25K destinados a ello.

Respecto a la rentabilidad de esta operativa es muy buena. El resultado neto del año han sido 15K ganados en primas. Si tenemos en cuenta que disponía de un capital de 25K, pues podría pensarse que la rentabilidad es de un 60%. Aunque matemáticamente esto no se calcule así, el resultado práctico ha sido ese. Y eso teniendo en cuenta que el año ha sido de los malos porque me comí enterito todo el destrozo del coronavirus. De los 10K utilizados en el año para cerrar posiciones, 7K han sido para solucionar los desplomes ocasionados tras la crisis sanitaria, es decir, para solucionar una situación extraordinaria. De haber sido un año normal, sin tener que emplear esos 7K, me podía haber ido a 22K netos en primas, que con el cálculo grosero sería un 88% de rentabilidad.

Precisamente el principal problema de los derivados, y por lo que hay que controlar escrupulosamente el apalancamiento, es la posibilidad de un movimiento repentino de la bolsa. En marzo me pilló excesivamente cargado de opciones vendidas y me costó muy caro solucionar el desaguisado. Puede decirse que la mayor parte de las ganancias las he conseguido en la segunda mitad del año, cuando la bolsa ha ido mejor y además he mantenido a raya el apalancamiento.

COMPARATIVA ENTRE DIFERENTES ESTRATEGIAS.

Aprovechando mi situación de gestor de varias carteras me ha parecido un ejercicio interesante realizar una comparativa entre las diferentes estrategias que he estado utilizando para mis “clientes”. Para ello, voy a considerar únicamente el periodo que va desde el 1 de abril hasta el 31 de diciembre. La razón es que solo de abril en adelante he estado utilizando algunas de las estrategias, y, por tanto, no me parecía correcto hacer cálculos de rentabilidades anualizadas para unas estrategias solo en los tres últimos trimestres y para otras estrategias en el año completo, habiendo estado presente un evento tan inusual como el desplome causado por el virus durante el primer trimestre.

Los siguientes datos son rentabilidades ya anualizadas, pero calculadas exclusivamente desde el 1 de abril hasta fin de año:

FÓRMULA MÁGICA (Greenblatt): 3,88%

AGA (Asignación Global Activos): 8,09%

OPCIONES (Venta de puts): 23,52%

DIVIDENDOS: 13,19%

OCU (Acciones consejo compra): 14,75%

VALOR: 9,77%

VALOR + MOMENTUM: 15,93%

Por supuesto, soy plenamente consciente de que 9 meses para valorar una estrategia es muy poco tiempo. Por otra parte, lo que yo considere como valor, dividendos o valor más momentum, otras personas podrían encuadrarlo en otra categoría. Este ejercicio no deja de ser algo absolutamente subjetivo. Incluso aunque todos coincidiéramos en las acciones que pertenecen a uno u otro grupo, el simple hecho de haber elegido unas acciones u otras, o de mantenerlas más o menos tiempo, ya estaría alterando estas rentabilidades de una u otra forma. Digamos que estos han sido mis resultados personales, con ciertas estrategias manejadas según mi criterio. He realizado el ejercicio de la comparativa de rentabilidades durante los últimos 9 meses y quería compartirlo con vosotros por si a alguien le pudiera resultar útil, aunque no creo que tenga demasiada trascendencia por el momento.

Y esto es todo por ahora. Como siempre, estaré encantado de contestar a cualquier comentario o sugerencia. Desearos un gran año 2021, y mucha sensatez, tanto para la vida en general, como muy especialmente en lo referente a la situación sanitaria.

Saludos