La verdad, cada día lo pienso más.

1 me gusta

Hola lomejorporllegar:

Pues sí, es como para pensárselo. Tenemos que ser objetivos. Las matemáticas no engañan.

Antes de hacer la pequeña comparativa de estrategias que he mostrado, en mi mente mis impresiones apuntaban a otra cosa. Tengo que confesar que los números me han sorprendido mucho. Esperaba menos rentabilidad para las estrategias de dividendos y valor, y más para fórmula mágica y AGA. Mi mente estaba convencida de eso, pero por intuiciones, por apariencias, puede incluso que por simpatías…

Vale la pena hacer un esfuerzo en ser objetivo. La ciencia no miente y los números nos indican lo que sucede.

Saludos

1 me gusta

Hola Xturix,

Me he leído hoy del tirón tu hilo, y al hacerlo así he podido ver claramente la evolución de tu estrategia.

Si no lo he entendido mal, hubo un momento en el que vendiste buenas acciones de dividendo por estar sobrevaloradas, tipo JNJ o MCD. Luego las volviste a comprar? Has calculado cómo iría tu rentabilidad si hubieses mantenido las acciones en cartera?

Aunque entiendo que es difícil de calcular, porque quizá no hubieses podido incorporar nuevas si no las hubieses vendido.

Hola Shallan:

Muchas gracias por leer el hilo entero. Espero que no te hayas aburrido mucho y que te haya aportado algo interesante.

La verdad es que una vez que vendo una acción no me preocupo excesivamente en comprobar si la decisión fue acertada o no, en términos de realizar un seguimiento estricto de su posterior rentabilidad. Lo hecho, hecho está y no suelo dar muchas vueltas a las decisiones tomadas. Todas las decisiones son correctas, para el protagonista, en el momento de tomarlas. De no pensar eso, se hubiera tomado otra decisión, lógicamente.

Como bien planteas, además, siempre reemplazo un valor por el siguiente. De hecho, en primer lugar elijo lo que voy a comprar, y una vez que estoy suficientemente convencido, es el momento de vender y de utilizar esa liquidez para la nueva compra. Con este procedimiento es realmente difícil calcular las rentabilidades hipotéticas. Alguna vez lo he intentado, pero era una misión imposible. El principal problema es que no es simplemente reemplazar un valor por otro. Al segundo valor le sigue un tercero, y luego un cuarto, y se va abriendo un abanico de decisiones sucesivas en el que es muy difícil llegar a cifras concretas.

Tengo que confesar que al principio, debido a mi formación en este blog, entre otras fuentes, me costaba muchísimo desprenderme de acciones como JNJ o KO. La sensación era la de estar cometiendo un sacrilegio, entrar en territorio tabú, o perpetrar una fechoría imperdonable. Y todavía hoy tengo que pensar más de lo normal antes de vender acciones de ENG o REE dándome un 8% de rentabilidad por dividendo.

Pero creo que es un error fijar limitaciones a tu propia mente. Si se observa bien, incluso JNJ o KO tienen sus ciclos dentro de su gran estabilidad. Lo más importante es estar convencido de lo que se hace y, sobre todo, no hacerse daño uno mismo, y no castigarse en ningún caso después de cada decisión tomada.

Dentro de mi evolución, ahora estoy en un punto en el que considero que el momentum es algo realmente fundamental. Tengo un grupo de trabajadores a mi servicio, que son mis valores, mis unidades de inversión. Su trabajo consiste en divertirse haciendo surf. Cuanto más se diviertan, cuantas más olas cojan, más dinero ganan para mí. Yo tengo que organizarles, como administrador del equipo que soy, y tengo que decidir a qué costas les envío y en qué momento. Tengo muy claro que no me interesa distribuirlos por todas las playas del planeta y mantenerlos con su neopreno en el agua esperando a que vengan las olas. Me interesa mucho más elegir los lugares y momentos donde mi equipo de surfistas tiene que divertirse y ganar dinero para mí. Por ejemplo, nunca les enviaré a hacer surf al Mar Menor, por mucho viento que haya. Y aunque ocasionalmente les pueda enviar al Mediterráneo, nunca les voy a dejar allí esperando con la tabla, les enviaré cuando crea que pueda haber olas interesantes. Naturalmente, les enviaré con mucha más frecuencia al Océano, y allí también tendré que elegir los lugares y momentos más adecuados. Y cada año a partir de noviembre, una buena parte de mi equipo tiene que estar en Nazaré. Es evidente que eso va a ser lo mejor para ellos y para mí.

Por supuesto, en inversión no siempre vamos a saber con antelación dónde van a estar las mejores olas, por mucho que sigamos los partes meteorológicos. Pero una vez que sabemos que las hay, podemos actuar para mandar allí a nuestro equipo, con la mayor celeridad posible, aunque no estemos en el agua desde el primer momento.

Saludos

9 Me gusta

Gracias por la reflexión, me parece muy acertada, aunque obviamente requiere de muchos más conocimientos que la selección de valores DGI/value y por tanto lo veo como algo que pocos amateurs podríamos hacer. En cualquier caso, seguiré muy atenta a tu hilo para ver la evolución de tus carteras y estrategias.

1 me gusta

Hola Shallan:

Yo también soy amateur, no tengo ningún superpoder especial. No es algo tan difícil, creo que con interés y ganas de aprender está al alcance de cualquiera. Lleva lógicamente su tiempo aprender y hay que ir formándose poco a poco, como en todo. Y para eso estás aquí, en el mejor sitio. La mayoría de cosas que pueda saber las he aprendido con este blog y este foro.

Cualquiera que sea tu estrategia preferida creo que es susceptible de mejorar si le das además un toque final de momentum.

Imagina que inviertes en Valor. No es lo mismo comprar empresas infravaloradas y tenerlas en cartera unos años sin moverse o incluso bajando, que comprarlas cuando el mercado ya ha empezado a reconocer su valor. Si compras cuando ya tienen momento, a lo mejor ganas algo menos dinero porque te has perdido algo de subida, pero en mucho menos tiempo que si empiezas a esperar y no sabes hasta cuando. Las rotaciones las harás más rápido y tu cartera debería ir mejor. Y eso sin olvidar, que hay empresas que no suben al final. Si las has seleccionado por momento a estas ya las has eliminado.

Si inviertes en DGI ahí lo más más importante es el precio y la calidad, pero si las compras en buen momento vas a poder conseguir un colchón de plusvalías que te va a servir de margen extra de seguridad, además del ánimo reconfortante de ver la cartera en verde desde el principio. El aspecto psicológico también es importante.

Saludos

8 Me gusta

Hola a todos:

Añado aquí un nuevo capítulo semestral a mi evolución como inversor, centrándome más en estrategias, tipos de activos e ideas sobre inversión, que en rentabilidades y datos más concretos, pues eso es más significativo en los balances a cierre anual.

Mi cartera no ha cambiado mucho en estos meses, pero sí que ha experimentado una profunda reestructuración a nivel teórico. Es decir, sin necesidad de hacer cambios en la cartera, salvo algunos retoques, los activos que tenía los he reorganizado mentalmente, y el resultado está más cerca de lo que considero una distribución equilibrada, diversificada y con una gestión del riesgo adecuada a mis circunstancias personales.

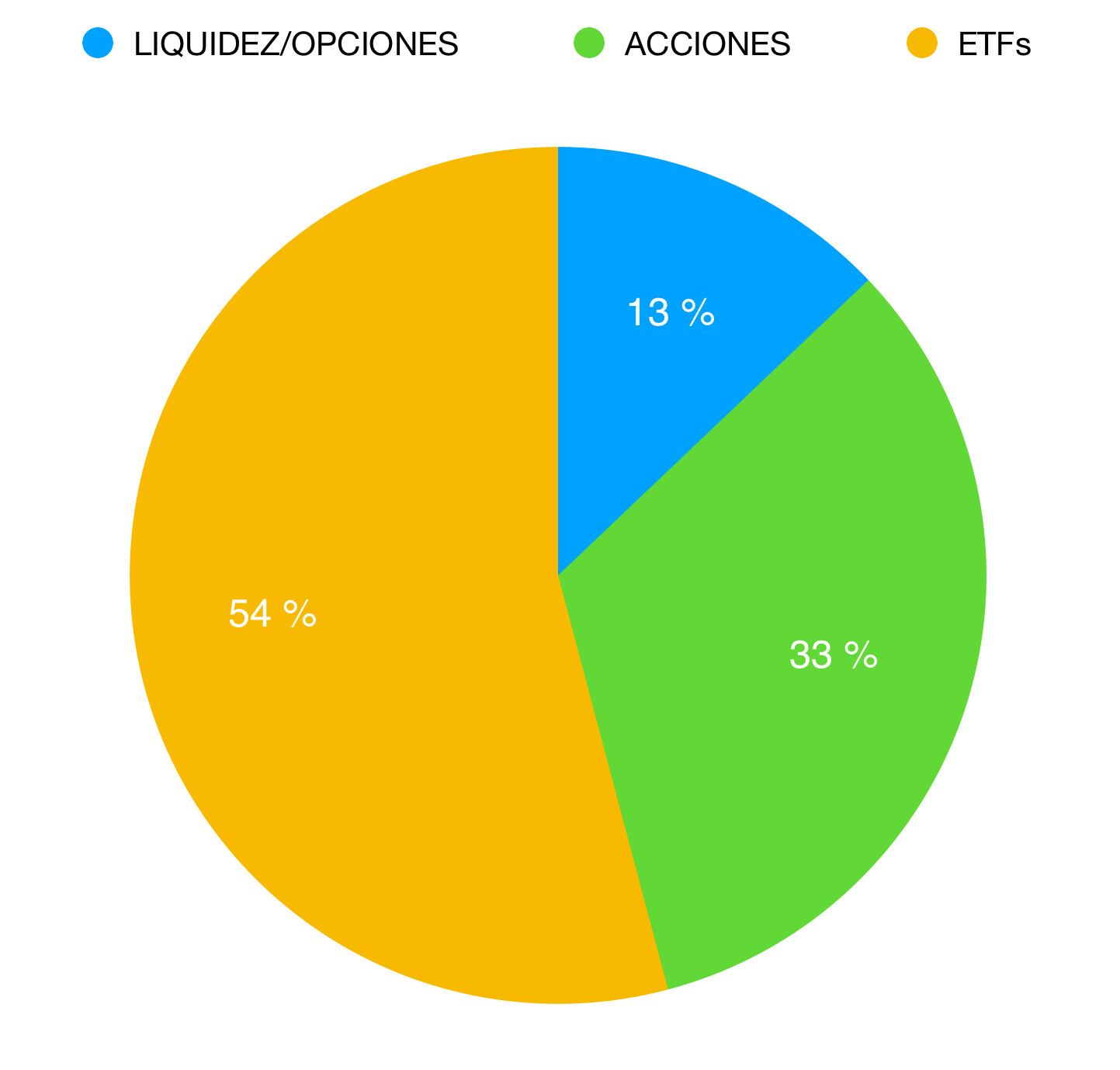

Básicamente, manejo tres tipos de activos:

- Liquidez, destinada en su mayor parte a cubrir las garantías de mi cartera de opciones, el principal soporte de mi IF.

- Acciones, en esencia todas las recomendadas por la OCU y las que forman parte de mi cartera Greenblatt de fórmula mágica.

- ETFs de todo tipo (renta fija, materias primas, inmobiliarios y de renta variable atendiendo a diferentes criterios) que constituyen la base de mi principal estrategia, basada en momentum.

La distribución general de activos actual queda reflejada en esta gráfica.

Durante estos meses se han ido consolidando en mi mente algunas ideas que venían rondando desde hace algún tiempo. Algunas de ellas pueden parecer algo chocantes para este foro:

1) Es absolutamente genial aflorar minusvalías.

Naturalmente, es mejor no tenerlas, pero si se producen, lo que es inevitable tarde o temprano, lo mejor es aflorarlas inmediatamente con decisión.

El corona crash de la primavera pasada nos ha dado una ocasión única para hacer esto. En mi caso, he aflorado unas minusvalías brutales que me van a permitir estar durante cinco años sin preocuparme por las plusvalías que genere, ya que las podré compensar y no tendré que tributar por ellas.

Sé que para algunos esto es un anatema y que es difícil tragarse el sapo del orgullo herido. ¿Cómo voy a asumir que me he equivocado? Nuestro ego podría impedirnos actuar así, aunque objetivamente sea increíblemente ventajoso. Realmente considero al ego como uno de nuestros mayores enemigos (y no exclusivamente en inversiones, sino en otros muchos aspectos de la vida), al que es esencial tener bajo control. Yo creo que ya lo he conseguido, posiblemente con la ayuda del ajedrez, y me parece que lo tengo domesticado y reducido a su mínima expresión, hasta dejarlo justo en lo imprescindible para sobrevivir y evitar ser pisoteado, que es el único sentido evolutivo que puede tener semejante personaje…

La típica excusa de que mis acciones desplomadas van a remontar y que es mejor resistir se desmonta fácilmente. ¿En serio creéis que el único modo de remontar es con las acciones que os han dejado el agujero en la cartera? Eso es lo que os quiere hacer creer vuestro ego, pero no es así. De hecho me deshice de todas y las cambié por otras que también tenían perspectivas. El resultado es que he recuperado todo lo perdido en la primavera pasada y tengo una reserva fiscal bestial para los próximos años, la jugada ha salido perfecta. Si no las hubiera aflorado, también habría recuperado casi todo, pero sin disponer del comodín fiscal. No hay color.

2) ¿Dividendos? No, gracias….

Al menos en situación de IF. Cuando ya vives de tu cartera no son, ni de lejos, la mejor opción para conseguir la liquidez necesaria para afrontar tus gastos. Por supuesto es posible vivir de ellos, pero se necesita una cartera de un tamaño muchísimo mayor que si usas otras alternativas.

Y su problema no está simplemente, que también, en su intrínseca inestabilidad y en la posibilidad de que sean reducidos o eliminados. El año 2020 fue un dramático ejemplo de esto, principalmente en España y Europa, donde multitud de compañías disminuyeron o cancelaron el dividendo. Incluso en un mundo perfecto en el que todas las empresas tuvieran dividendos estables y crecientes habría, en mi opinión, estrategias mejores para obtener la liquidez para los gastos diarios. Lo explicaré.

Los principales problemas son de índole fiscal. Una vez que no tienes ingresos por trabajo la retención en origen sobre los dividendos se pierde íntegramente. No existe la posibilidad de recuperar ni siquiera el 15% establecido en los convenios internacionales, puesto que no te han retenido nada previamente y no hay cantidad de la que deducir ese 15%. Por supuesto ni hablar de ese exceso de retención que en teoría se puede reclamar a las respectivas haciendas locales. Mejor no perder tiempo. La retención en origen sobre el dividendo se pierde en su totalidad, sin remedio. Y, por supuesto, no vamos a poner ridículas cortapisas a nuestra cartera limitándonos a invertir en España y UK para evitar la retención en origen…

Sobre la retención sobre los dividendos, ya en España, también existe un problema fiscal, relacionado con el coste de oportunidad. Como es sabido retienen el 19%, de la cantidad entrante, en el momento de recibir el dividendo. En una situación de IF, dependiendo del flujo de dividendos, lógicamente, es posible recuperar una parte muy considerable de esta cantidad, incluso algunos años he llegado a recuperarla totalmente. Pero el problema son los plazos: por ejemplo, mi devolución del IRPF del ejercicio 2018 me llegó el 1 de enero de 2020, apenas unas horas antes de tener derecho a cobrar intereses de demora. Teniendo en cuenta que algunos de los dividendos los cobré en enero de 2018, Hacienda ha estado disponiendo de mi dinero durante casi 2 años. Y durante un año entero, en el mejor de los casos, para los dividendos cobrados a finales de 2018. ¡Esto es un coste de oportunidad tremendo, pues estás entre uno y dos años sin tu dinero, con un rendimiento cero y asumiendo encima la erosión de la inflación!

Pero los inconvenientes fiscales no acaban aquí. Consecuente con lo que he planteado antes, estoy en trance de reducir mis ingresos por dividendos. El año 2020 ya he logrado cobrar “solo” 5553€ de dividendos. Mi mínimo personal y familiar para cubrir mis necesidades básicas, que Hacienda descuenta de los ingresos, era de 5500€. Menuda sorpresa me he llevado cuando he visto que RentaWeb, antes de descontarme el mínimo personal, ¡me ha compensado automáticamente el 25% de mis dividendos con las minusvalías generadas como pérdida patrimonial! Entonces me ha contabilizado unos 4165€ como ingresos por dividendos y me ha “volatilizado” 1388€ de mi reserva de minusvalías para compensar en años sucesivos. Por supuesto no tiene sentido y es injusto, aunque sea un caso muy particular debido a la similitud de las cifras de dividendos y mínimo personal, pero no he visto la forma de arreglarlo y ha tenido que quedar así…

3) El caos como fuente de inspiración.

En agosto de 2020 interrumpí brevemente mi IF (bueno realmente no la interrumpí, pero decidí trabajar por algún tiempo). No se podía viajar, no había torneos de ajedrez, con lo que mis principales actividades estaban paralizadas. Llevaba meses encerrado en casa, solo saliendo a pasear por el campo. No me aburría, pues nunca lo he hecho, pero un mensaje del SEPE pidiendo rastreadores COVID para Madrid despertó mi vena solidaria y me animé a echar una mano.

Como biólogo y virólogo me cogieron enseguida, aunque no creo que sean requisitos imprescindibles para el puesto, pero bueno. Una semana después estaba trabajando con un contrato de cuatro meses. Lo que me encontré en Salud Pública madrileña me horrorizó tanto que dimití al tercer día: ni esperaban nuestra llegada en el centro de trabajo, ni tenían mesas ni ordenadores para nosotros, ni estaba previsto un mínimo de formación… A matacaballo, nos pusieron como pudieron en ordenadores y mesas de funcionarios de baja o de vacaciones, mezclados entre los funcionarios de carrera, sin especiales medidas sanitarias y con una desorganización inexplicable. Rápidamente comprendí que el rastreo estaba en el quinto quintil de prioridades para la Comunidad de Madrid y que el riesgo de infectarse en el trabajo era además bastante alto. Cuando al tercer día vi que las cosas no cambiaban y que se me había olvidado dejar una orden de venta puesta por la mañana, aprovechando además que faltaba un ordenador para uno de nosotros, resolví el problema logístico dimitiendo en ese mismo instante.

En los siguientes días me sentía muy extraño. Por supuesto estaba deprimido por lo que vi y por lo que ello significaba para la pandemia en Madrid, y como virólogo estaba todavía con los pelos de punta por la escasa importancia que se le daba al rastreo. Pero el trabajo era bueno, las condiciones socio laborales eran excelentes, exceptuando quizá la protección a la salud del trabajador. Lo cierto es que me quedé tocado por haber renunciado a un sueldo de 2500€ mensuales brutos, ya prorrateadas las pagas extra. Con ese dinero de los cuatro meses, prorrogables además, se habría podido hacer alguna que otra inversión interesante…

Para salir de esa nube, decidí moverme para ganar todos los meses esos 2500€ de liquidez a través de mi cartera. Desde marzo estaba muy pasivo, el impacto del coronavirus sobre mi patrimonio fue terrible y aunque mi IF no corría peligro, sí que todo estaba muy cerca de las líneas rojas de no retorno. No es que estuviera asustado, pues mi perfil de riesgo, alto, no había cambiado. Lo que sí estaba es todavía algo aturdido, sin ese ímpetu interior que te motiva a actuar y buscar alternativas. Gracias a la Consejería de Sanidad de Madrid por darme el estímulo que necesitaba…

4) Las opciones como generadoras de liquidez.

Son mucho mejores que los dividendos. A diferencia de lo comentado antes, el dinero de la venta de opciones lo tienes en el bolsillo en el primer minuto. Lo reinviertes, te lo comes, te vas de viaje, lo que sea, pero al principio del proceso. Las cuentas con Hacienda las saldas entre 6 y 18 meses después. Es la situación completamente opuesta a la anterior, le hemos dado totalmente la vuelta a la tortilla.

Naturalmente, antes hay que formarse y cometer muchos errores en la práctica. Hay también que controlar la codicia, porque es un dinero muy fácil, que se puede conseguir cuando se necesite y, según para quién, esto puede ser realmente peligroso. Es esencial controlar el apalancamiento, aunque se tenga más capacidad operativa. Hay que espaciar los vencimientos, distribuir los riesgos de ejecución en paquetes pequeños (diversificación) y no permitir nunca que la siguiente ejecución pueda ser mayor que el total de tu liquidez. Así por lo menos me organizo yo.

Controlando todo esto se puede llegar a un apalancamiento razonable, en la práctica, de unas cuatro veces. Es decir, tener en vencimientos, espaciados en el tiempo, aproximadamente cuatro veces más que el capital reservado como garantías.

En caso de apuro, siempre se puede rolar la posición, es decir, cerrar la operación abierta y abrir otra con un vencimiento posterior. El concepto de rolar realmente es engañoso, lo que se está haciendo es asumir una pérdida, que puede ser compensada, o no, con una nueva operación. Pero psicológicamente tener la opción de rolar, si las cosas van en tu contra, siempre supone cierto alivio.

Por otra parte, se puede operar con opciones sobre muchas acciones, y otros activos, pero yo solo lo hago con empresas cuidadosamente seleccionadas. Por ejemplo, he comentado antes que casi todas las acciones de la cartera son las recomendadas por la OCU, pues bien, algunas no las tengo compradas sino que las opero solo vendiendo puts sobre ellas. Entre este grupo están: Engie, Air Liquide, Sanofi, Schneider, Ahold Delaize, BNP Paribas y Arcelormittal. Es decir, si se ejecutan las opciones, voy a ser dueño de acciones que tendría en la cartera según otra de mis estrategias, lo que no supone un problema en absoluto. A veces las tengo físicamente en cartera y otras no, pero siempre estoy trabajando sobre ellas. No me limito a operar con este grupo, pues lo hago con más, aunque les doy preferencia a estas sobre otras acciones, siempre que las primas me parezcan interesantes.

Si se controla el apalancamiento y la propia codicia, operar con opciones tiene, en mi opinión, menos riesgo que tener las acciones en cartera. Si el precio va en tu contra, la situación es comparable a si posees unas acciones y el precio va cayendo, no hay ninguna diferencia conceptual. Y además se tiene la opción extra de cerrar la operación, perdiendo una cantidad similar, si se prefiere por alguna razón no comprar las acciones. El inconveniente de la venta de puts sobre poseer las acciones es que tu ganancia es asimétrica, es decir se asume el riesgo de pérdida pero no te beneficias de una fuerte tendencia alcista, más allá de que te quedes con las primas, que pueden ser muy suculentas de por sí.

Operando de esta manera puedo decir que en estos diez meses desde mi dimisión he superado el objetivo económico que me marqué, simplemente con las opciones, obteniendo más de un 10% mensual. De hecho, tardaría bastantes años en conseguir una cantidad similar incluyendo tanto los dividendos como las posibles revalorizaciones, en caso de una inversión sobre esas mismas acciones de un modo más convencional.

Soy consciente de que he vivido una etapa de mercado excepcional, en el que todas las acciones estaban remontando desde el abismo, con lo que era fácil quedarse con la totalidad de las primas, con muy pocos sobresaltos. Pero esa misma cantidad invertida en acciones y cogiendo toda la trayectoria alcista me habría rendido considerablemente menos. Para saber si se puede mantener esta rentabilidad en otras situaciones de mercado será necesario esperar a los próximos capítulos, aunque probablemente será distinto, porque la proporción entre operaciones favorables y desfavorables tenderá a equilibrarse un poco.

5) El teclado de un piano como alternativa al Buy & Hold.

Tengo un inmenso piano con un teclado de 135 teclas y, con mis extremidades de pulpo, soy capaz de tocar simultáneamente hasta 40 de esas teclas, o menos si es conveniente, pero siempre únicamente las que suenen bien en cada momento. Estoy describiendo exactamente la mayor de mis estrategias, una estrategia por “momentum” que es flexible, personalizable y rentable. Permite invertir en diferentes tipos de activos, acceder a zonas geográficas específicas y participar en los sectores y tendencias del futuro. Para mí lo tiene todo, y aporta toda la diversificación y seguridad necesaria para una cartera de inversión.

Las 135 teclas son los ETFs que tengo seleccionados por ahora, pues mi lista es abierta y se adapta fácilmente a posibles nuevos tipos de activos que puedan resultar interesantes. La melodía que toco es una estrategia de momentum, en la que solo pulso las teclas en armonía con la situación actual del mercado. Por supuesto, esta estrategia no la he inventado yo. Es una adaptación personal de un artículo que publicó José Luis Cárpatos en la revista Trader y que ya cité en una entrada anterior de este mismo hilo (https://www.traders-mag.es/ebook/2019/09/TradersMagazine2019/assets/basic-html/page-20.html#).

Tiene todo el sentido adoptar una estrategia que tenga en cuenta la situación del mercado, que evoluciona con el tiempo. Si los mercados cambian, nosotros nos tenemos que adaptar, parece lógico y natural. Los coches tienen un volante por algo, pues las carreteras tienen curvas. Mi visión de la bolsa va en esa línea. ¿Se puede ganar dinero comprando y no haciendo nada más? Sí. ¿Es la mejor estrategia? Seguro que no. Basta con coger algunas gráficas y dedicar unos minutos a observarlas para darse cuenta de que nunca puede ser la mejor estrategia. En el muy largo plazo probablemente se va a ganar también, pero no es difícil hacerlo mejor mientras tanto, por ejemplo con algo similar a lo que comenta Cárpatos en su artículo. No es necesario tener los 135 activos candidatos que uso yo, las estrategias más sencillas usan solo 4 activos, o los que se quiera, realmente.

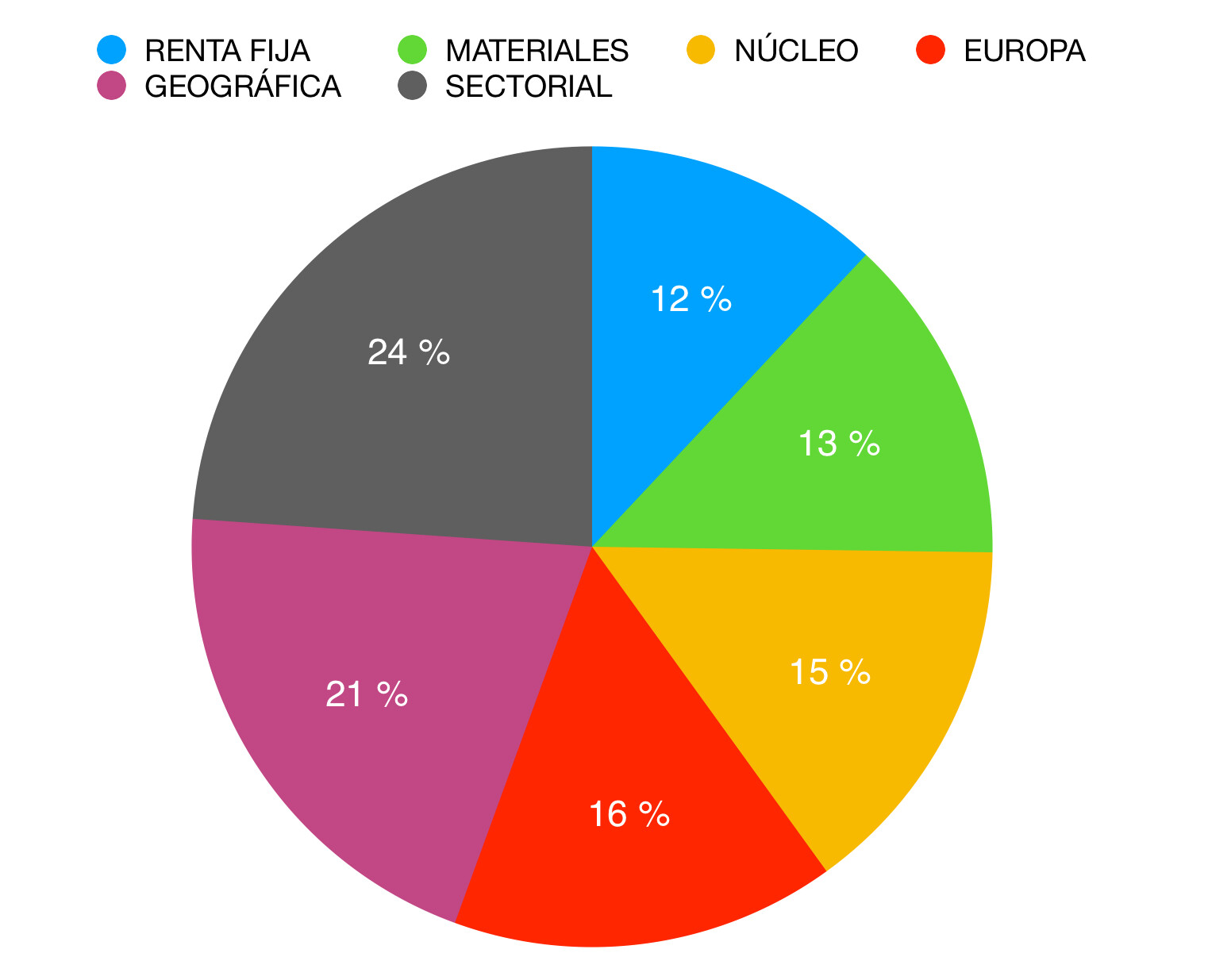

La gráfica siguiente muestra mi actual distribución de los activos de momentum en seis grandes grupos, con su peso relativo. La idea es que, aproximadamente, cada uno de los grupos tenga un peso similar. Esto se conseguirá tras sucesivos rebalanceos. Como comenté anteriormente, no he querido vender y comprar muchos activos para adaptarme inmediatamente a mi nuevo esquema mental. Prefiero hacer una transición “pacífica”, poco a poco, que una revolución. Por eso aprovecharé los reajustes y los relevos, cuando corresponda, para ajustar los pesos relativos entre ellos.

Los grupos de ETFs son los siguientes:

- Renta fija. En tres categorías: bonos de tesoro USA, RF gubernamental y RF corporativa.

- Materiales. Agrupados a su vez en: metales preciosos, metales industriales y materias primas.

- Nuclear. Con las categorías: inmobiliario, RV global y RV USA.

- RV Europa. Distribuidos entre: índices generales, Euro zona y otras divisas.

- Geográfico. Con las categorías: Asia-Pacífico, América y otros, y Asia emergente.

- Sectorial. Con los subgrupos: sectores clásicos, sectores actuales y sectores futuros.

Por supuesto, esta clasificación, como todas, es subjetiva y artificial, pero me gusta mucho la idea de estar tan diversificado como sea posible, pues eso aporta estabilidad y un equilibrio extra a cualquier cartera. Según este método, en el panel de control se dispone de un cuadro de mandos con múltiples interruptores que se van encendiendo y apagando según las circunstancias. Las señales las dan los gráficos mensuales con respecto a la media simple de diez sesiones. Recomiendo la lectura del artículo citado anteriormente, junto a otras referencias contenidas en él, para una comprensión integral del sistema, que no tiene ninguna dificultad teórica y es muy fácil de seguir y aplicar en la práctica.

6) Las acciones de la OCU.

¿Cómo podía integrar, a nivel teórico, todas las acciones con consejo de compra de la OCU, previamente en cartera, dentro de este nuevo enfoque? Tengo que decir en primer lugar que este esfuerzo de encaje tiene sentido desde el momento en que sigo valorando positivamente las recomendaciones de OCU Inversiones. De hecho, me gustan cada vez más, pues en su última actualización de estrategia han explicado que el momentum pasa a tener una mayor influencia en sus recomendaciones de inversión, lo que sintoniza perfectamente con la trayectoria personal que inicié hace ya más de un año.

La solución ha sido inventarme, a nivel simplemente intelectual, tres carteras virtuales en las que distribuir todas estas acciones. Insisto en la idea de que todas las clasificaciones son artificiales, por lo que la mayoría de estos valores podrían ser asignados a uno u otro grupo, e incluso cambiados para rebalancear, en función de las circunstancias. Mi clasificación de estas acciones considera estos tres grupos:

- Cartera Permanente. Acciones interesantes por Calidad o Dividendos.

- Cartera Especulativa. Acciones interesantes por Valor o Momento. Aquí se incluyen las de Fórmula Mágica y las acciones obtenidas por ejecución de las opciones.

- Cartera Modelo. Del resto de las acciones, las que menos responden a los criterios anteriores.

En conclusión.

Con todo lo comentado anteriormente, se puede ver el conjunto de mi cartera de una forma gráfica representado de la siguiente manera:

Mi idea es que los diez grupos tengan con el tiempo un peso similar. No están demasiado lejos ahora, pero en cuanto haya movimientos intentaré que se hagan en la dirección de equilibrarlos.

Deseando a todos un feliz verano y mejores inversiones…

Saludos.

33 Me gusta

Lamento que el enlace ya no funcione. Esta es la portada de la revista donde está el artículo que pretendía enlazar. El título del artículo es el que aparece al final de la portada.

Saludos.

5 Me gusta

Respecto a los problemas fiscales de los dividendos y la recuperación de la doble tributación sin rentas del trabajo.

6 Me gusta

¡Muy buen apunte! ¡Gracias!

Si, en ese punto optimizas tus ingresos, lo maximo en dividendos para poder acogerte a las ayudas.

En teoria, a partir de ahi, los dividendos penalizan.

Es una cifra que tengo muy presente, yo todavia no he llegado ya que mucha de la inversion de este año ha ido a la cartera de mi mujer, pero me falta muy poco, asi que ya tengo puesta en marcha la alternativa desde hace tiempo, la inversion en fondos de acumulacion para poder retirar en caso necesario.

Pero a mi mujer aun le queda algo de camino hasta llegar a ese punto

1 me gusta

También podrían entrar en juego las retiradas de los planes de pensiones, que tributan como rentas del trabajo y poder deducirte de esa parte.

1 me gusta

Gran apunte. Entiendo que los 19.575,95€ que señala @Juanvi son brutos en origen no?

1 me gusta

Eso es Trading.

Desde luego, no es B&H ni DGI ni nada de lo que se habla en este foro, salvo excepciones, que las hay…

![]()

![]()

![]()

Yo lo interpreto cómo saber usar los recursos fiscales en su beneficio. Vamos, un crack de toda la vida.

6 Me gusta

¿Por? Minusvalía son minusvalías y dinero perdido. Aprovechémoslas para disminuir la carga fiscal y acelerar la bola de nieve. Es más, las caídas generales de mercado son cojonudas para podar la cartera. Quitas la roña y puedes abrir posiciones en empresas más interesantes a precios de derribo aflorando pérdidas por la volatilidad.

Ya el punto culminante es largar indexados con minusvalías y rotarlos en el segundo siguiente por equivalentes de otras casas.

Si se tiene una cartera amplia (que será prácticamente indexada) es fantástico aprovechar esta cuña fiscal y sacar un extra de rentabilidad.

4 Me gusta

Joder porque la estrategia dominante en este foro es comprar (AS CHEAP AS YOU CAN) y HOLD ![]()

![]()

![]()

![]() de empresas que repartan

de empresas que repartan ![]()

![]()

![]()

Más que por el mercado alcista, lo excepcional ha sido el VIX.

Ha estado 1 año entero por encima de 20, durante muchos meses por encima de 30 y en muchos picos por encima de 35. Situación MUY excepcional

2 Me gusta

Tiene todo el sentido que sea la volatilidad superior a lo normal lo que ha causado la mayor rentabilidad de las opciones, más que el mercado alcista por si mismo.

Esto no solo concuerda con lo esperado según la teoría, sino que coincide con los datos, pues en los últimos meses el rendimiento ha sido algo menor, en consonancia con la gráfica del VIX.

Saludos

2 Me gusta

Esa estrategia no está mal. Podría incluso funcionar razonablemente bien…  Pero no es la única.

Pero no es la única.

En general sobra bastante forofismo ahora en el mundo. A todos los niveles: política, sociedad, religión, deporte… Pensar por uno mismo y tener una mente abierta y espíritu crítico parece que no está de moda. Yo tengo mis propias preferencias, obviamente, pero nunca he entendido la necesidad de enfundarse una camiseta y vociferar con ella, despreciando a los que no llevan la misma y apoyando a los que la llevan, hagan lo que hagan unos u otros.

Todos los inversores buscamos lo mismo, que es obtener una buena rentabilidad de nuestra cartera. El nombre de las estrategias es lo de menos, pues solo sirve para entendernos mediante el lenguaje. No se trata de seguir ciegamente nada, ni de pertenecer a una determinada tribu. No seamos inversores forofos. Se trata simplemente de conseguir rentabilidad. Hay muchas posibles estrategias, muchas veces complementarias. La diversidad es muy bonita. Existen muchos colores en el universo. Aprovechémoslos, pensemos, experimentemos, crezcamos y sobre todo… respetemos al que no ve las cosas como nosotros. Y si podemos compartir experiencias que puedan resultar útiles a alguien, pues mejor que mejor.

Quizá el problema conceptual es que tendemos a pensar que hay ideas, o estrategias, o estilos de vida, mejores que otras. Creo que esto no es así. Puede haber infinitos matices. Se trata simplemente de diversidad.

Saludos

21 Me gusta