Hola a todos, os cuento mi película, que creo que es totalmente diferente a lo que se ve por aquí.

Tengo 41 (2019), soltero y sin hijos. Después de unos cuantos años trabajando en banca, a principios de 2018 mi empresa decide que somos demasiados y cocina un ERE con una suculenta indemnización, a lo cual yo levanto el dedo y digo, por favor, yo el primero, de nada.

Me tocan unos 50.000€, así que decido que quiero ser libre. Quiero obtener mis ingresos trabajando en lo que me gusta, y por suerte tengo múltiples aficiones, así que hago acrobacias de circo (de ahí mi nick), teatro, cine y música. Todo son bolos esporádicos, así que no tengo horario ni calendario, pero son cosas por las que antes pagaba por practicar.

En verano sí trabajo más porque vivo en zona turística, y aunque me gusta ese trabajo, quizá el próximo verano pueda permitirme trabajar solo con los bolos artísticos.

Todo esto apenas me llega para llegar a fin de mes, así que voy rascando poco a poco de los ahorros. Mi objetivo es estirarlos el mayor tiempo posible.

Mi truco: poco gasto. Vivo en un pueblo y mi vivienda es mía. Tengo muchíiisimo tiempo libre pero no me aburro, y mis aficiones son muy baratas. No me voy de cenas caras aunque sí de tapeo. Cada vez que renuncio a un plan carete, me digo a mí mismo: Tío, ¿de verdad quieres sacrificar tu libertad y tu tiempo libre gastándote esa pasta? Me encanta viajar, pero lo hago muy barato. Llevo varios meses ingresando más de lo que gasto y me he flipao, a ver el balance al final del año, y si seré capaz de mantenerlo.

Bueno ahora vamos a lo que interesa por aquí. En octubre 2018 un amigo me habla de la inversión en dividendos crecientes, así que después de leer unos cuantos blogs empiezo a invertir a saco. Aunque me gustaría que mi cartera fuera a muy largo plazo, como la de todo el mundo por aquí, soy consciente de que no se puede mantener, así que voy a por RPDs altos.

Evidentemente no tengo ni idea de analizar una empresa pero, para qué. Por aquí hay tanta gente que lo explica tan bien. Así que cuando me fijo en una empresa, me leo lo que dicen varios blogueros. Básicamente me interesa si está cara o barata, cuál es su RPD y si va a aumentar su dividendo en el futuro. En esto último, hasta el mejor analista del mundo se equivoca, así que para qué voy a perder yo el tiempo en currarme un análisis. Eso sí, mi hoja de seguimiento de Excel está tope de gama, y mi broker es deGiro, el más baratillo.

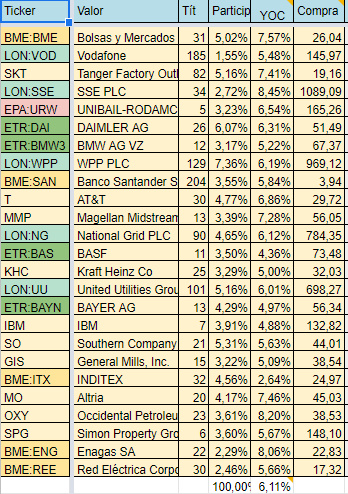

Tengo invertidos 20.000€ y aún tengo unos 25.000 de efectivo. Por ahora voy metiendo conforme veo una oportunidad, y claro, como voy rascando del efectivo, pues no puedo invertirlo todo. Esta es mi cartera:

A mí me parece que para ser un novato, es una cartera bastante apañá. Son 25 empresas, todas con un peso entre el 2 y el 7%.

Divisas: USD (40%), EUR (38%), GBP (21%)

Países: USA (40%), UK (21%), ESP (18%), DEU (17%), FR (3%)

Por sectores está todo balanceado excepto la energía que tengo 28%.

Considero que tengo buenos precios de entrada, con un YOC bastante bueno, y en este momento está casi entera en verde. Espero vuestros comentarios sobre la cartera.

Sin tener realmente una estrategia, pienso que si pudiera conseguir unos 300€ mensuales de dividendos, podría mantener mi nivel de vida sin tocar la cartera, pero ya te digo que no lo tengo muy elaborado.

Si habéis leído hasta aquí, es que también debéis de tener bastante tiempo libre como para interesaros por la historia de otro novato, jaja. Pero bueno sabiendo mi historia, ahora cuando opine o pregunte en el foro, ya sabéis que mi caso es bastante, particular.

Un abrazo.