Aunque a más de uno le pueda chirriar yo soy más de comparar el Total Return Vanilla que dice David Van Knapp (sin dividendos reinvertidos)

5 Me gusta

Con respecto a lo del yield medio, yo creo q puedo pecar un poco de retorcido, porque intento recoger el máximo de histórico posible en la hoja. Por defecto tengo recogidos 31 años, las q lleven menos pues menos y las s lleven más al menos esos 31 q es como tengo calculada la fórmula. Entonces parto de la base de q una empresa en tres décadas puede haber evolucionado mucho, tanto ella como el mercado en general, y por lo tanto no me parecía correcto darle la misma importancia a un dato de hace 30 años q a uno de hace 2 años. Así q he intenté (no sé si correcta o incorrectamente  ) compensar eso aplicando una progresión geométrica en la fórmula de modo q el dato más antiguo fuera el q tuviera menos peso y el más reciente el q tuviera más peso. Intento tener esa referencia presente, pero es cierto q no la tengo por determinante actualmente para tomar una decisión. Sí me es más útil cuando por ejemplo dos empresas están casi igualadas y buscas detalles en los q apoyarte.

) compensar eso aplicando una progresión geométrica en la fórmula de modo q el dato más antiguo fuera el q tuviera menos peso y el más reciente el q tuviera más peso. Intento tener esa referencia presente, pero es cierto q no la tengo por determinante actualmente para tomar una decisión. Sí me es más útil cuando por ejemplo dos empresas están casi igualadas y buscas detalles en los q apoyarte.

Un saludo.

2 Me gusta

Muy chula la calculadora. No la conocía.

¿Lo haces con la cartera en global (te puede dar algo meter más de 80 empresas) o comparas un cierto número?

¿La usas con el punto de entrada en la empresa o los últimos 10 años?

La uso de forma ocasional para sorprenderme con los buenos resultados (Total Return Vanilla/Chocolate) que en el largo plazo han dado muchas compañías con yields aparentemente irrisorios. No la integro con mi cartera de ninguna forma

Mis disculpas pues había entendido que invertías únicamente en este tipo de acciones. Así pues no debemos tener carteras tan distintas tú y yo, jejejeje.

Puede ser que se te haya olvidado dejarnos el link??? ![]()

Muy similar a la mía.

Para mí el mejor referente en este tipo de estrategia.

Cada maestrillo tiene su librillo. Lo enriquecedor es encontrarte gente que invirtiendo como tú tiene diferentes formas y fórmulas para intentar llegar al mismo puerto. Esta es la mejor manera de ir incorporando registros para mejorar la estrategia propia de uno mismo.

No hacen falta disculpas, es un placer poder debatir este tema.

SÍ ![]() . Ahora me toca disculparme a mí

. Ahora me toca disculparme a mí ![]()

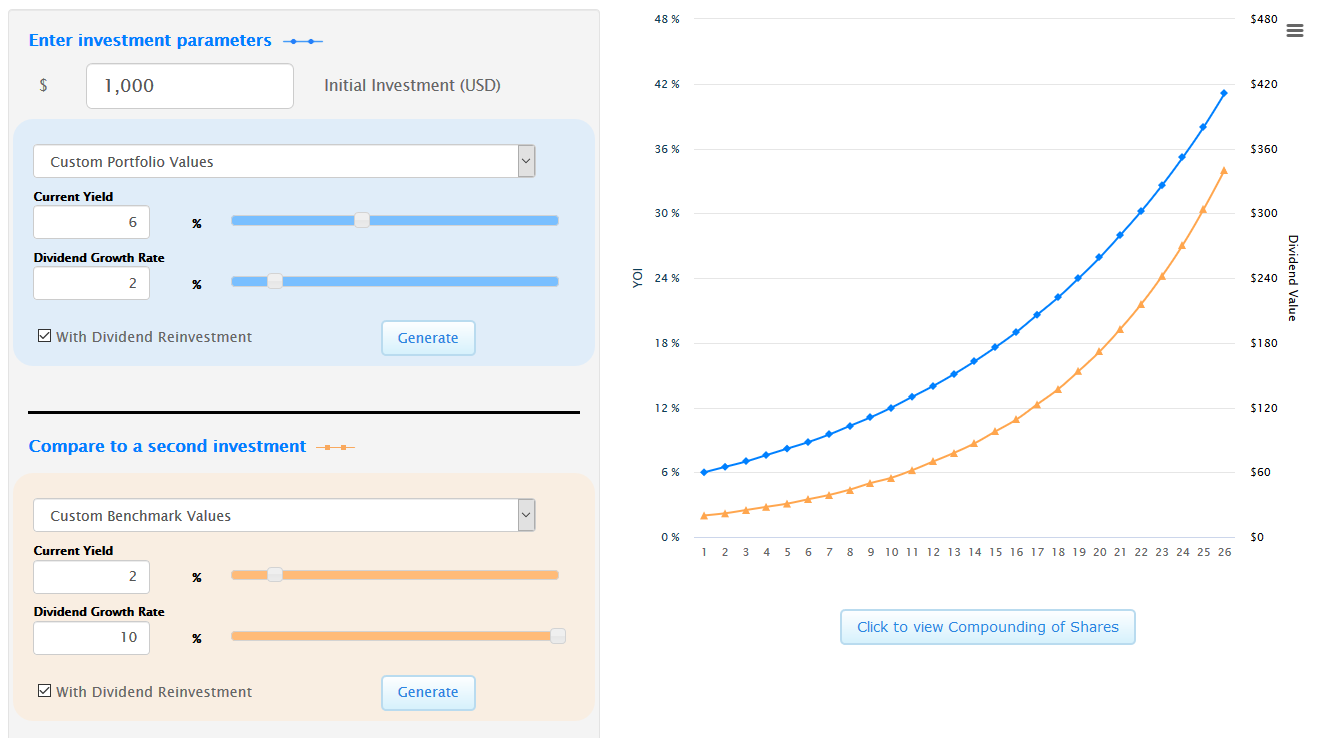

Ahí va: YOI Calculator - Miller Howard Investments

Un saludo.

3 Me gusta

Je, me he estado divirtiendo haciendo simulaciones (la herramienta está genial).

Os propongo una pregunta (no vale usar calculadoras, y hay que responder en 2 segundos máx.): ¿Qué es mejor a 25 años? ¿una acción que te da un 6% con un crecimiento pírrico del 2% anual (tipo utility que solo aumenta la inflación; u otra acción que te da solo un 2% pero con un crecimiento del 10%?

En ambos casos reinvertimos los dividendos.

Piensa…

…

…

…

Yo en un primer momento me dije que un crecimiento del 10% durante 25 años es tremendo y que eso tiene que batir a cualquier cosa.

Este es el gráfico que me encontré:

5 Me gusta

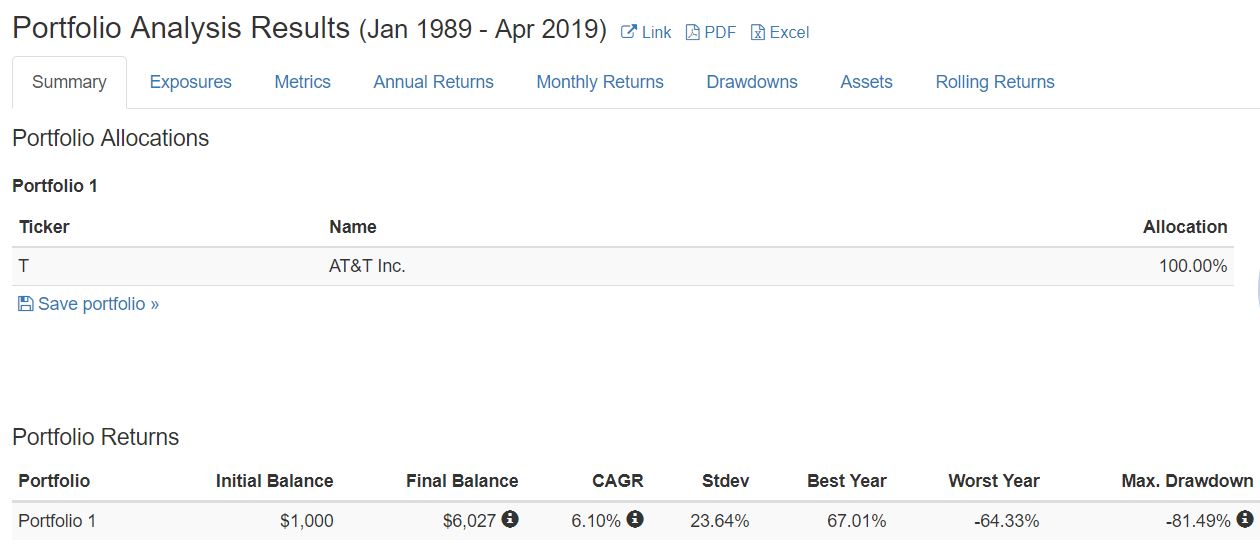

La respuesta es fácil. Empresas como AOS, UNH, HD, NKE, APPL… han dejado a T, D, GIS a la altura del betún cuando se mira el CAGR (Total Return) de los últimos 30 años.

1 me gusta

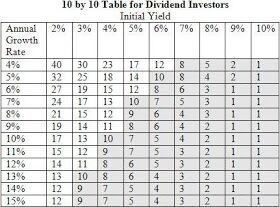

Un yield inicial del 2% penaliza mucho y hacen falta crecimientos muy superiores al 10% para compensarlo.

Se ve bien en esta tabla, que muestra el número de años necesarios para conseguir un YoC del 10% con diferentes combinaciones de yield inicial y crecimiento (su propósito es ayudar a elegir acciones que den ese 10% en menos de diez años). Es significativo que para la columna del yield 2% no se consigue ni al 15% de crecimiento.

Yo creo que lo he dicho muchas veces:

LO IMPORTANTE ES EL TOTAL RETURN

5 Me gusta

Ja, ja no termina de llegar el mensaje…

1 me gusta

Hay que hacer una sección de FAQ’s con ideas clave porque por desgracia no sé en que consiste exactamente el “Total Return” al que te refieres ![]()

Total Return Vanilla: Price change + Dividends, without the dividends reinvested.

Total Return Chocolate: includes the reinvestment of dividends

5 Me gusta

Una accion que pague el 6% de dividendo y lo aumente un 2% anual, considerando que ese aumento es proporcional al aumento de los beneficios y que no cambia el PER a los largo de los años, despues de 50 años seguira dando el 6% y el precio se habra ajustado aumentando un 2% anual. Asi que habremos ganado un 2% sin contar dividendos y un 8% reinvirtiendolos sin considerar impuestos.

Ej: Accion A, cotiza a 100$ y paga 6$ por accion. Despues de 50 años subiendolo al 2% anual pagara 16,15$ y si se mantiene su rentabilidad en el 6% cotizara a 269,16$.

Una accion que pague el 2% de dividendo y lo aumente al 10% anual, considerando que ese aumento es proporcional al aumento de los beneficios y que no cambia el PER a los largo de los años, despues de 50 años seguira dando el 2% y el precio se habra ajustado aumentando un 10% anual. Asi que habremos ganado un 10% sin contar dividendos y un 12% reinvirtiendolos sin considerar impuestos.

Ej: Accion B, cotiza a 100$ y paga 2$ por accion. Despues de 50 años subiendolo al 10% anual pagara 234,78$ y si se mantiene su rentabilidad en el 2% cotizara a 11.739,09$

Yo tengo claro cual prefiero. Otra cosa es tener la clarividencia a 50 años vista y que eso sea sostenible.

16 Me gusta

Para enmarcar.

2 Me gusta

¿Significa esto que en tu cartera hay un pequeño hueco para acciones “high growth”(compañías cuyos beneficios crecen por encima del 15% anual)?

Todas mis acciones de partida cumplen yield + growth >= 14,87% en varios plazos temporales

Luego pasan los años y dejan de cumplirlo => dificultad para predecir el futuro a muchos años vista

6 Me gusta

¿Por qué 14.87%?

1 me gusta

Vaya por delante que yo intento balancear empresas de bajo yield-alto crecimiento con otras de alto yield-bajo crecimiento. Creo que es la clave.

Pero veo una clara asimetría. El yield inicial es una certeza que aseguras en el momento de la compra. El crecimiento es una promesa.

No sé si conocéis esta web. Es muy útil:

http://www.tessellation.com/dividends/streaks.html

Ahora mismo no hay ninguna empresa en la lista CCC que haya aumentando el dividendo al menos un 18% durante los últimos 10 años.

La única empresa que ha aumentando al menos un 7% cada uno de los últimos 25 años es Medtronic.

5 Me gusta