Yo tambien, el ejercicio esta planteado en condiciones ideales

2 Me gusta

Pues te sigues equivocando.

1 me gusta

Asumo que en el segundo RPD quieres decir YOC. Con ese crecimiento y asumiendo que los múltiplos se mantienen la solución viene vía total return. Vais a hacer resurgir al verdadero vash de sus cenizas…

Asi es

Ya te lo expliqué aquí:

1 me gusta

Tu razonamiento acerca del yield era muy correcto y siempre he estado de acuerdo. Aunque está muy supeditado a lo que decida mr. Market en cada momento.

Yo estoy hablando del dividendo y de su velocidad de incremento

Lo siento, no sé explicártelo mejor, pero te equivocas. Ya te lo ha dicho también @fortknox. Me recuerda a un amigo que siempre le tengo que convencer de que una acción que cotiza a 1000 dólares no significa que esté más cara que otra que cotiza a 50 dólares.

Te recomiendo que le des una pensada.

Yo no entiendo este punto, si una empresa hace un split de 100 a 1, su dividendo en valor absoluto se convierte en céntimos (por ejemplo), e incrementarlo en un porcentaje alto (o bajo) cuesta lo mismo que antes del split.

1 me gusta

Lo haré y espero que tú también lo hagas.

Mi razonamiento era mucho más sencillo.

Consiste en que hay que tener en cuenta que las empresas a lo largo de los años van consiguiendo un BPA que no crece tanto como para ir incrementando el dividendo a la misma velocidad.

Mientras están dando unos pocos céntimos, los incrementos pueden provenir con facilidad de diferentes fuentes :

- Un mayor FCF

- Un mayor pay-out

- Un mayor endeudamiento

2 Me gusta

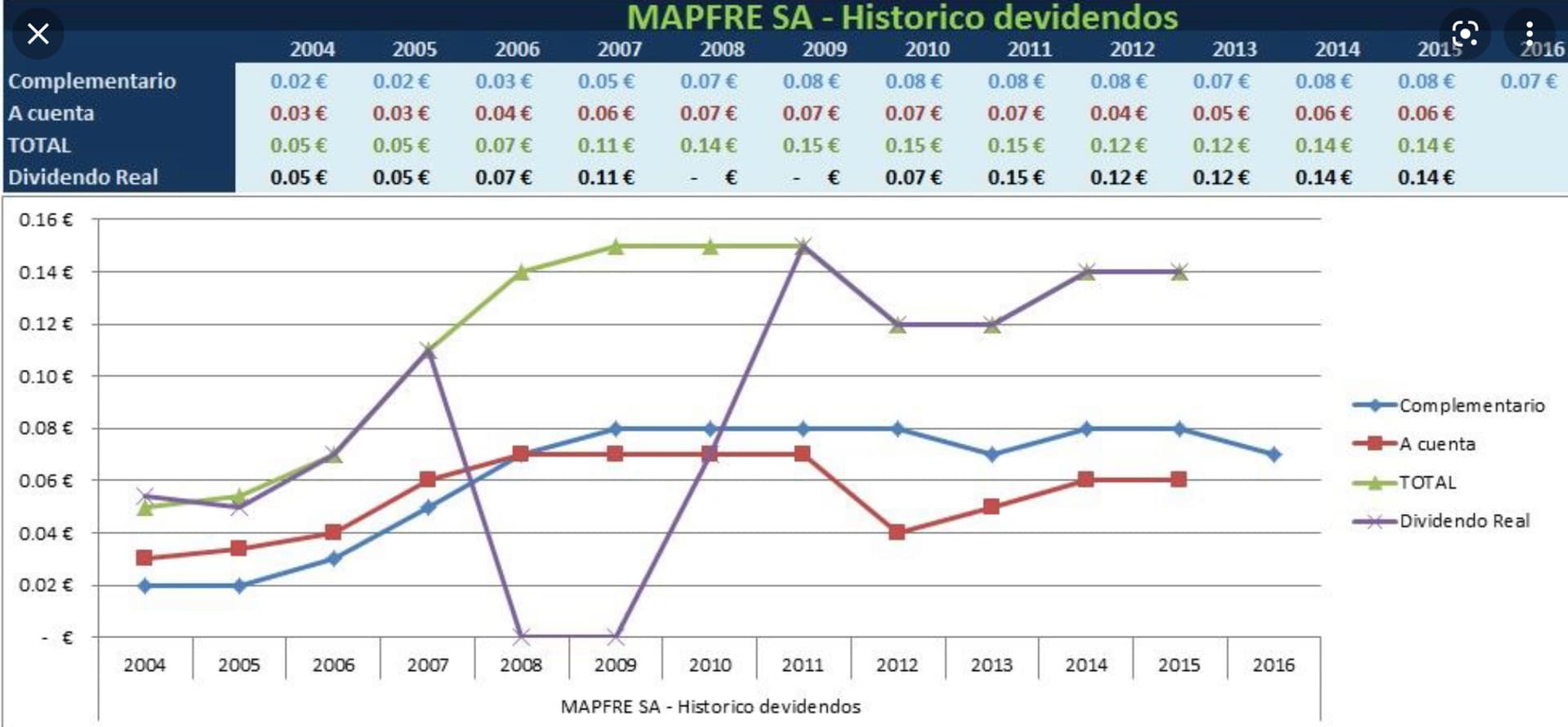

A ver si así lo ves. Este es el dividendo de Mapfre:

Según tu razonamiento, para Mapfre tendría que ser facilísimo aumentar el dividendo porque solo paga unos céntimos.

Pues bien, esta es la evolución del dividendo de Mapfre los últimos años:

Parece que está un poco estancado. No parece que le sea tan fácil incrementar el dividendo a pesar de que solo paga “unos pocos céntimos”.

Pero es que Apple paga unos pocos céntimos. 22 por acción y trimestre. Aún así, es la empresa que más dinero dedica a pagar dividendos (si la noticia que enlacé de 2017 es correcta). Si Apple decidiera incrementar su dividendo un 10% podríamos decir que no hay ninguna empresa del mundo a la que le cueste más subir su dividendo un 10% (o menos). Esa subida se traduciría solo en 2.2 céntimos más por acción y trimestre.

Entiendo lo que quieres decir. Es más fácil aumentar el dividendo en Visa que paga un 10% de sus beneficios que en un reit que paga un 85% de sus beneficios. Y en muchos casos las empresas como Visa no pueden mantener esos incrementos de dividendos ya que antes o después su crecimiento se resiente y ahí pueden aumentar el payout temporalmente pero a la larga el incremento de dividendos tenderá a ser el incremento de beneficios (ko es buen ejemplo). La clave es descubrir cuantos años le queda a Visa con los actuales incrementos

2 Me gusta

Comprendo que no estuvieras de acuerdo. Me faltaba aclarar

que me estaba refiriendo a empresas como Carrier Global que están dando un 19 % de pay-out

![]()

1 me gusta

Claro, pero es que estamos mezclando cosas. El payout no tiene nada que ver con que el dividendo a pagar sean 20 céntimos o 20 dólares.

2 Me gusta

Yo a la única conclusión que llego al leer esta clase de debates es que el futuro es demasiado incierto como para presuponer que una empresa va a incrementar su dividendo a doble dígito durante el tiempo suficiente como para llegar a un YOC “aceptable”

Luego se me olvida y compro Visa jajajaja

6 Me gusta

En mi post, lo que comentaba, o trataba de explicar, es que este tipo de empresas, con yields bajos e incrementos de dividendos altos, el YoC en 10 o 20 años puede crecer mucho, pero no suele ser el tipo de empresas en el que uno invierte mucho capital, habitualmente porque solemos hacer entradas pequeñas y en algun momento se escapa.

Con lo cual te puede quedar una inversion de 2-4.000€, depende de cada uno.

A un 1% de RPD son 20-40$ anuales, y si le aplicas esos incrementos, aunque sean muy altos, sobre una cantidad pequeña, la cantidad alcanzada en ese tiempo se puede cuadruplicar, pero eso implica pasar de 40 a 160$, y eso a mi se me queda corto, muy c€orto para tener parado ahi ese capital.

Poniendo el caso de Visa, ahora que ha tenido una bajada importante, para que no pase eso, puedes invertir una cantidad importante, 10-20-30.000€, o incluso 50.000, para que cuando pase ese tiempo tengas una cantidad aceptable.

Quien de nosotros invertiria ahora en Visa 50.000€?

Este es el problema que yo veo

8 Me gusta