Por desgracia es asi, y no se tomaran medidas hasta que lleguemos al desastre.

Y el desastre lo tenemos cerca

Por desgracia es asi, y no se tomaran medidas hasta que lleguemos al desastre.

Y el desastre lo tenemos cerca

Se guardan en el anexo C de la Renta y no es necesario reiterar el dato cada año, porque siempre se guarda en el borrador de año en año.

Aquí explican con más detalle como funcionan las compensaciones entre plusvalías, minusvalías, dividendos, etc:

Debate sobre compensación de minusvalías con dividendos movido desde el [hilo de lahttps://foro.cazadividendos.com/t/declaracion-de-renta-irpf/996/1730?u=jefedelforo.

Esta aplicación de pérdidas y dividendos no he terminado nunca de interiorizarla. Está puesto un ejemplo en algún post del foro?

Por poner yo un ejemplo. Si tras una venta de unas acciones pierdo 10.000€, ¿qué dividendos necesito para una aplicación/compensación completas?

Supongo que será el caso 4 o 5…

¿Cuánto tiempo hay para hacerlo? Es decir, puede compensarse las pérdidas del 2020 durante cuántos años?.

Y, finalmente, llevado a la práctica supongo que en el programa de la AEAT no hay que hacer nada especial, el primer año se hará “solo” y el restante se pondrán en “perdidas pendientes de compensar de ejercicios anteriores” no?

Muchas gracias.

Creo que no es ninguno de los casos que has puesto, aunque seria una suma del 1 y el 2 con ciertos matices. Lo que hace la compensación es disminuir la base liquidable (o imponible no recuerdo el termino exacto), es decir la cifra final sobre la que se te aplica el % del IRPF que deberías pagar en función de tus rendimientos anuales. En el caso de los dividendos solo se puede compensar con perdidas patrimoniales un máximo del 25% de la cifra total de dividendos cobrados, y tienes un plazo de hasta 4 ejercicios para realizar la compensación (ademas del ejercicio en que se declara la perdida).

Por ejemplo, si en esta declaración del 2019 declaraste perdidas patrimoniales por valor de 1000€ y los dividendos que cobraste ese año fueron en total 1200€, en ese año te pudiste reducir la contribución de esos dividendos a la base imponible un total de 300€ (el 25% de 1200), de tal forma que hacienda considera que tuviste unos rendimientos por dividendos en 2019 de 900€ en vez de 1200€, y por tanto tienes que pagar los impuestos correspondientes sobre 900€ y no sobre 1200€.

Como no has podido compensar todas las perdidas declaradas, te quedan 700€ pendientes de compensar en futuros ejercicios (1000-300=700), y tienes un plazo de 4 años para ello.

Como matiz decir que si por ejemplo al año siguiente, en la declaración de 2020 vuelves a declarar perdidas patrimoniales, hacienda dice que se compensan primero las mas recientes, es decir primero se compensan las de 2020 y después (si se puede) las pendientes de 2019… por tanto tienes que tener la precaución de no dejar perdidas pendientes de compensar pues podrían llegar a “caducar”.

Muchas gracias por la explicación. No se si termino de entenderla ya que el tema fiscal me aburre soberanamente pero gracias. Me la guardo y la releeré cuando me toque.

No soy asesor, así que igual hay algo incorrecto.

Plusvalías: 0€ Minusvalías: 4000€. Dividendos brutos en origen: 10000€. Límite a compensar con minusvalías el 25%.

0€-4000€=-4000€ a compensar en dividendos.

Se compensan en los dividendos lo más pequeño de 4000€ o el 25% de 10000€ (2500€)

En este caso 2500€.

10000€-2500€=7500€.

Impuestos cobrados 10000x0,21=2100€. Impuestos que deberían haber cobrado= 7500€x0,21=1575€.

Te devuelven la diferencia 2100-1575 = 525€.

Como no se han compensado los 4000€ sino 4000€-2500€=1500€, estos se arrastran a los años siguientes (3 ejercicios más, creo).

Como he dicho antes, en marzo vendí un ETF indexado con minusvalías, comprando el equivalente Vanguard en el minuto siguiente y a final de año reharé los números para ajustar al máximo el límite del 25% de los dividendos cobrados. Por desgracia tengo demasiada bazofia en cartera como para poder quitármela toda en un año. (TEF, MAP, GE,…)

Escribiendo esta respuesta he descubierto una cosa “interesante” y es que se puede solapar la reducción por perdidas patrimoniales con la doble imposición internacional y al final “sales perdiendo”. Corregidme si me equivoco:

Solo añadir un matiz a esa afirmación. Te devuelven esa diferencia si y sólo si esos impuestos se han pagado íntegramente en España. Recordemos que hacienda solo te va a devolver dinero que previamente haya cobrado. Lo quería remarcar porque en el ejemplo que pones estás asumiendo que todas las retenciones se han aplicado por la hacienda española, y muy probablemente no será ese el caso de la mayoría que estamos por aquí.

Por ejemplificarlo con números, suponiendo que esos 10.000€ son dividendos cobrados íntegramente en USA y que las acciones estan depositadas en un broker nacional (ING, selfbank etc.):

Te habrían retenido: 10.000 x 0,15 = 1500€ en concepto de impuestos en USA

Te habrían retenido: 8.500 x 0,19 = 1615€ en concepto de impuestos en España

De cara a hacienda has cobrado en total 10.000€ en dividendos pero puedes compensar hasta 2500€ con las perdidas patrimoniales que has declarado, por lo que tendrás que pagar impuestos sobre 7500€

De esos 7500€ te corresponde pagar a hacienda: 6000 x 0,19 + 1500 x 0,21 = 1455

Puedes deducir de esa cifra los impuestos que ya has pagado en USA, por lo que la cifra final que te reclama hacienda es de: 1455 - 1500 = - 45€ … nota: al ser este importe negativo, creo que se dejaría en 0 y por tanto a efectos prácticos no te puedes aplicar toda la reducción por doble imposición internacional que te corresponde.

Y finalmente, en este caso hacienda te devolverá la diferencia entre lo que pagaste y lo que deberías haber pagado: 0 - 1615 = -1615€ que te devolverían después de aplicar la reducción por doble imposición internacional y las perdidas patrimoniales aplicadas.

Espero no haber liado mucho el asunto metiendo las retenciones en el extranjero… Si se tuvieran las acciones depositadas en un broker que no aplica retenciones en España, la diferencia entre aplicar o no las perdidas patrimoniales dejando todos los números igual sería:

Sin perdidas patrimoniales declaradas: tienes que pagar en hacienda 480€ por los 10.000€ que cobraste en dividendos

Con perdidas patrimoniales: tienes que pagar 0€

Si quieres detallo mas esos cálculos, pero no queria liarlo mas ![]()

La pregunta del millón, fiscalidad en fondos de inversión que reparten dividendos. Quitando el debate de si la estrategia es buena o mala la pregunta es.

Tengo un fondo de reparto con ISIN que empieza por FI, es un fondo finlandés, cuando reparte el dividendo, si lo tengo contratado en un banco/broker español, ¿qué me retendrán? La parte en origen y luego el 19% de destino o solo el 19% de destino?

¿Alguien tiene este tipo de situación?

Gracias y saludos.

Te retendran nada mas la parte en destino.

La parte en origen se retiene internamente en el fondo a medida que va cobrando los dividendos de las empresas que tiene en cartera

Buenos días.

He leído el hilo, pero no termino de aclararme. Estoy torpe

Mi duda es un ejemplo práctico: si vendí BME con +230€ de plusvalías, aparte he cobrado unos 1000€ de dividendos (con su respectiva deducción de impuestos ya aplicada), ¿de cuánto tendría que ser la venta de una acción con pérdidas para compensar lo máximo posible?

Muchas gracias!

Supongamos que esos dividendos han sido cobrados en un broker nacional y de empresas españolas: retención del 19%.

Rdtos. del capital mobiliario: 1000 / 0,81 = 1234,57

A compensar: 1234,57 x 25% = 308,64

Para compensar lo máximo posible hay que vender tantas acciones como para generar una pérdida de 230 + 308,64 = 538,64

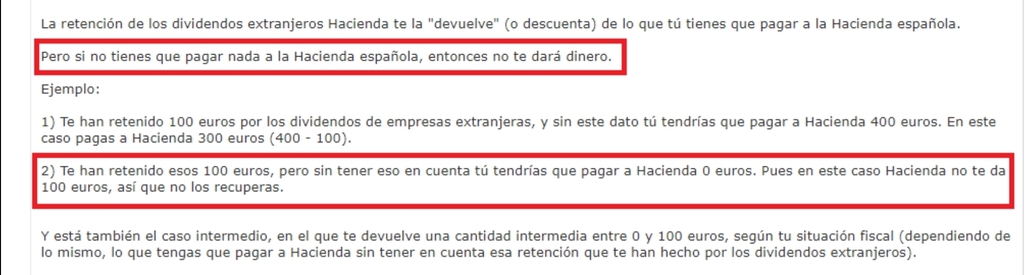

Buenas tardes, una duda respecto a recuperar ese 15% de los dividendos en USA. Me pareció leer en un blog que si la declaración te sale favorable ( no tienes que pagar nada a Hacienda) no te devuelven ese 15% retenido en origen pero si te sale “a pagar” si que te lo devuelven.

¿Ésto es correcto?

En caso de una declaración favorable ¿terminaríamos pagando el 15% de origen más el 19% de destino?

Saludos

No. Y a mi declaración e la renta me remito. A devolver que acabó siendo más por toooodas las dobles retenciones internacionales.

Rdtos del capital mobiliario (como si fuesen dividendos) ellos mismos te lo indican en la promoción, si lees bien las condiciones del contrato.

Una cosa es que te salga a pagar o devolver y otra cosa es cuánto se ha recaudado de ti por el impuesto.

Suponiendo que dos personas tengan el mismo sueldo y circunstancias personales, a una le pueden devolver más que a otra porque su empresa le retuviese un porcentaje mayor en la nómina, por ejemplo.

El caso concreto que comentas supongo que se da si tu única fuente de ingresos son dividendos extranjeros con una retención en origen superior a lo que tendrías que pagar por esos dividendos. Hacienda no te va devolver lo que se queda en el extranjero si no ha ingresado nada de ti en otros apartados. Digamos que puede dejar de ganar, pero nunca perder por este hecho. De lo contrario, estaría sacando el dinero del bolsillo de otro contribuyente para meterlo en el tuyo, para que nos entendamos.

Clarísimo, muchas gracias

Suele reconocerlo, pero tú eres el responsable de revisarlo y verificarlo, para lo cual debes ir a mirar el Anexo C.2 de tu renta