“No distinguir la verdad de la mentira es un problema patológico”.

Feijóo.

“No distinguir la verdad de la mentira es un problema patológico”.

Feijóo.

Ni lo sigo, ni veo ningún vídeo de él.

De esos podcast me gusta la experiencia vivida, sobre todo la parte del mercado que yo no viví, crisis 1.987 por ejemplo.

Que puede que todo lo que dijo sea mentira, puede ser. Contó varias anécdotas metiendo la pata. No me pareció que se echara muchas flores.

¿Soy IF?, no sé. Te cuento mi situación, a ver qué opinas.

Invierto en bolsa desde 2013. No trabajo desde mayo de 2016.

Mi mujer es funcionaria grupo A1. Tiene un buen sueldo, bastante tiempo libre, le gusta lo que hace y está bien considerada. Digamos que es una nómina bastante segura.

En mi casa vivimos del sueldo de mi mujer más una cantidad variable que voy cogiendo de mi patrimonio financiero. Vivimos en una buena vivienda en una capital de provincia (en propiedad), tengo dos coches cutres, comemos fuera de casa con cierta frecuencia y llevamos una vida social diría que estándar para un matrimonio de mediana edad con dos niños (es decir, no demasiada ![]() ). Procuramos hacer uno o dos viajes al extranjero al año (en unos días nos vamos a Escocia) y aún me queda algo de dinero para dedicarle a algún que otro hobby.

). Procuramos hacer uno o dos viajes al extranjero al año (en unos días nos vamos a Escocia) y aún me queda algo de dinero para dedicarle a algún que otro hobby.

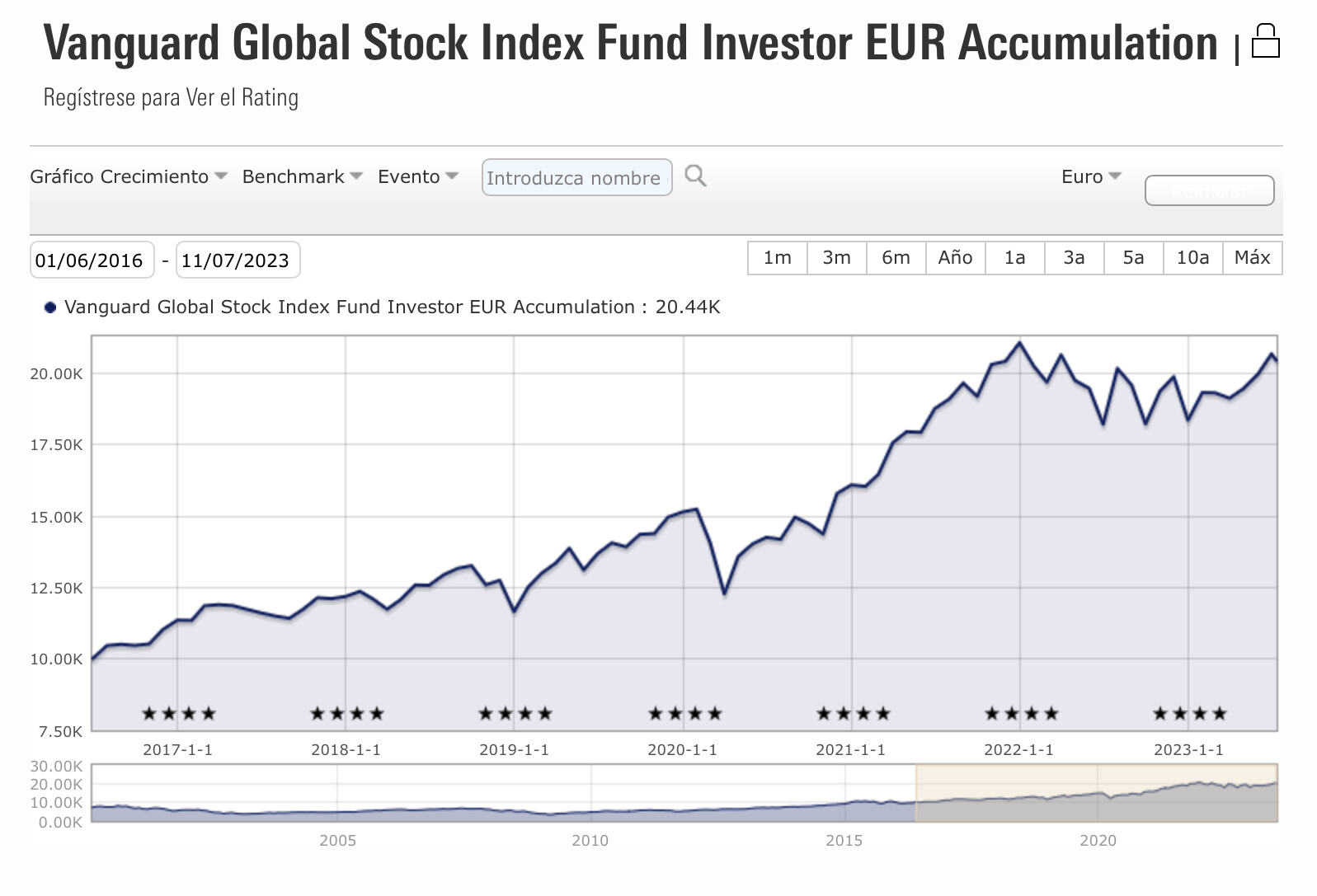

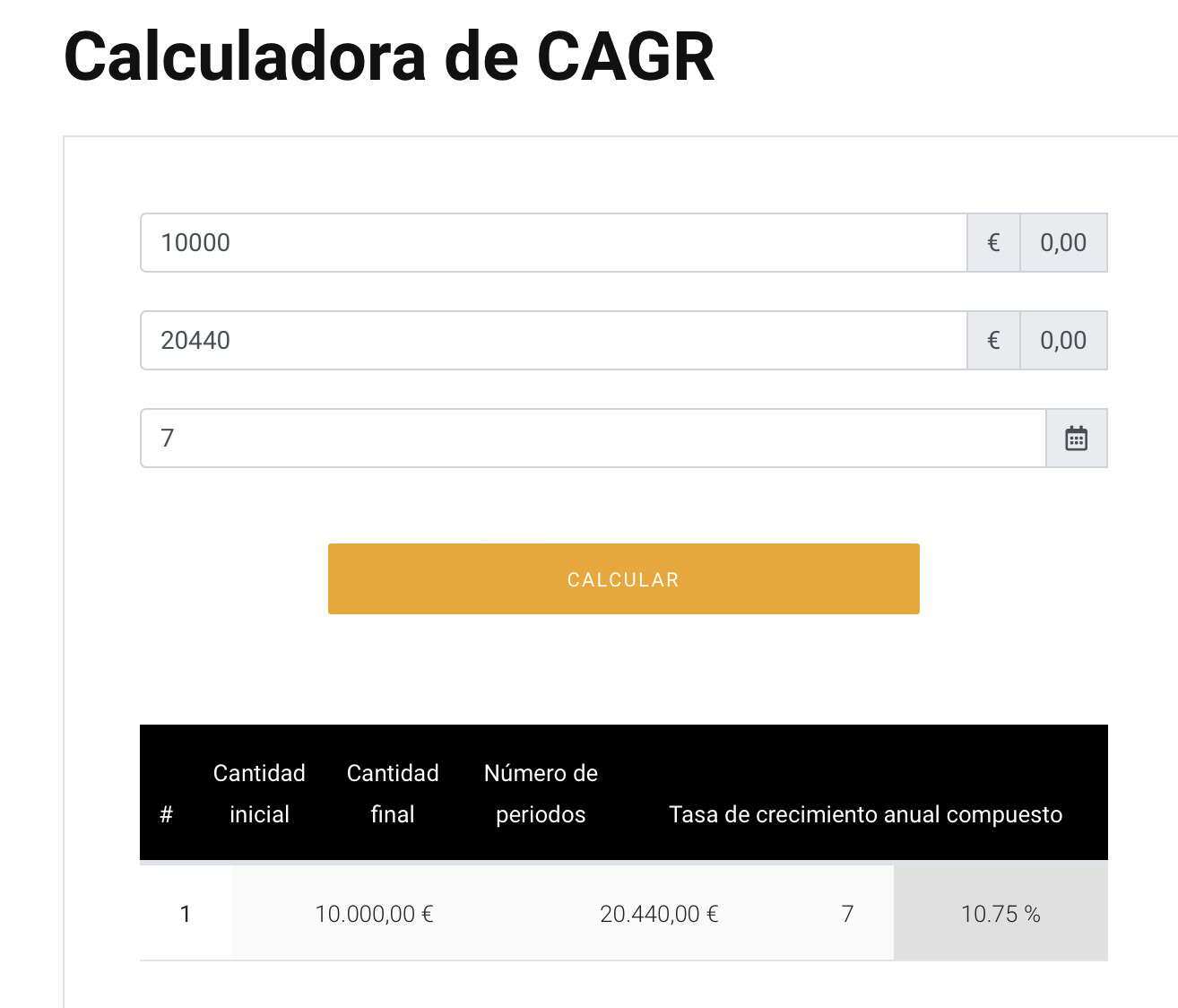

En términos nominales, ahora tengo más dinero del que tenía hace 7 años. Si cojo el dinero que tenía hace 7 años y lo actualizo con la inflación, sigo teniendo ahora más dinero. Es decir, hemos vivido durante 7 años y tenemos ahora más dinero en términos reales. Supongo que si puedo llevar una vida normal y cada vez tengo más dinero, se puede decir que soy IF, ¿no?

De todas formas, habría que ver la evolución de la bolsa durante estos últimos 7 años para asegurarnos de que no ha sido un periodo espacialmente positivo, lo que desvirtuaría un poco la situación:

La rentabilidad de la bolsa estos últimos 7 años ha estado bastante próxima al promedio. Si descontamos inflación, a lo mejor ha estado incluso por debajo del promedio. No ha sido un periodo especialmente positivo, ha sido normal.

¿Qué opinas?, ¿soy IF?

(No me pidas más datos que ya he hablado mucho ![]()

![]() )

)

IF gracias al sueldo de la mujer ¿Eso es una nueva categoría? ![]()

Vaya striptis jajaja

Sin duda, una gran historia. IF a todos los términos sin duda ![]()

![]()

Es curioso el dato de empezar a invertir y dejar a trabajar en 3 años no?

Que tenéis todo el dinero amasado en un depósito y lo metiste en 3 años en renta variable?

De igual manera, agradecido del resumen.

Siempre es guay conocer la historia de gente de bien como los integrantes de este foro ![]()

Léete este mensaje de marzo e 2020:

Cuantas variantes dentro de la misma historia …

El hilo de @Bass es muy interesante. Te recomiendo leerlo desde el principio y al menos hasta que se pasa a la indexación.

Luego ya es un tostón ![]() , que noooo, que es broma, pero lo interesante es el principio y la evolución; la transición que se dice ahora.

, que noooo, que es broma, pero lo interesante es el principio y la evolución; la transición que se dice ahora.

Recuerdo leerlo cuando me registre en este foro, pero lo tenía ya muy olvidado.

Por eso es que directamente pedí una actualización resumida al autor ![]()

![]()

![]()

Del cual ya dijiste no lo pones porque eres reconocido en ese campo y te fichamos enseguida😉.

Buscando el fresquito.

Comentan espectaculares acantilados. Y verlos escuchando a Meldenssohn.

¿Cómo vas de conocimientos de Whisky?

Y sobretodo. ¡Buen viaje!

O a Wolfstone, Runrig, Alasdair Fraser, etc. en esos paisajes… uffff.

Penúltima ![]()

Jo que intriga no? ![]() Debe ser un hobby muy de nicho para llegar a reconocer a alguien solo por ello no?

Debe ser un hobby muy de nicho para llegar a reconocer a alguien solo por ello no?

Debe ser algo así como jugador profesional de petanca o cantante de saetas.

Alguna pista por favor, no nos dejes así.

No te vengas sin ver la Isla de Skye. Ya me lo agradecerás😛

Puedes llegar en ferry desde Mallaig o directamente por carretera, más al norte, desde Kyle of Lochalsh.

Recorriendo esa isla he visto de los mejores paisajes de mi vida.

He ganado alguna competición pero yo no diría que soy reconocido, ni mucho menos. Simplemente es algo que no hace todo el mundo, pero no es tan raro. El caso es que con los datos que ya he puesto, si ademas dijera eso, cualquiera que me conociese me ficharía seguro.

La verdad es que no muy bien ![]() . A ver si vamos alguna destilería y aprendemos algo.

. A ver si vamos alguna destilería y aprendemos algo.

Pues no vamos a ir. Vamos dos familias (8 personas) y eso suponía alquilar dos coches, conducir por la izquierda y preparar mejor el viaje. Los viajes los preparo yo y no me hacía tanta ilusión (ilusión me hace Japón, Singapur, Corea del Sur, Taiwán, Vietnam…). Así que vamos a hacer un viaje corto a Glasgow, Edimburgo y Stirling moviéndonos en tren. Las Highlands habrá que dejarlas para el futuro.

Bueno, Edimburgo es muy bonita también. Yendo tanta gente, es normal.

Yo visité Escocia con mis padres en el 2001 y con mi mujer en 2016, ambas veces en coche. La primera fueron 7500km en dos semanas y la segunda lo alquilamos allí porque ibamos solo 6 días. Los viajes de carretera y manta son mis favoritos, sin duda.

Déjate las Highlands para otra ocasión solo con la familia, pero no dejes de visitarlas porque son una pasada.

En realidad todos los foreros sabemos que Bass y Vash (Bash) son la misma persona. Son como Edward Norton y Brat Pitt.

Como Pérez-Reverte y Carlos Herrera

No será de pesca de Black Bass ![]()