No, desde luego, ademas yo hasta marzo no comprare, salvo catastrofe de alguna de las que no bajan.

1 me gusta

Leo en varios hilos del foro que mucha gente tiene problemas y dudas para abrir posiciones o aumentar cuando todo sube. ¡De hecho, el problema es el mismo o peor cuando todo baja porque aparte de entrar a destiempo, si no se gira a los pocos días lo ves que continúa bajando! ![]()

He dado un repaso a la lista de empresas que sigo/tengo y voy a dejaros lo que para mí serían nuevas posiciones y/o ampliaciones. No hace falta recordar que es mi opinión, mi estrategia, etc. y que no es ninguna recomendación y todo eso.

Para ampliar son CLX, CSCO, MCD, PEP, SBUX, GIS y CL

Posiciones difíciles de abrir, pero si se quieren hay que hacerlo antes o después.

Para abrir posición son ADM, BIP y XOM

Yo solo opero en dólares así que de ahí estas propuestas de EEUU.

@miguel_angel_sanz AVGO quizás, BEN no la veo yo que tenga intención de levantar cabeza de momento…

¡Muchas gracias a todos!

¡Estos hilos nos enriquecen mucho! ![]()

![]()

![]()

9 Me gusta

No se, posiblemente tengas razon, pero en los malos momentos de una buena empresa, si no son definitivos, es cuando hay que entrar, no con todo pero si poco a poco, con una posicion y esperar si baja mas.

Al menos es lo que pienso. Que me equivocare, pues seguro. Lo tengo asumido.

Se agradecen las opiniones por que dan una vision mucho mas exacta de la empresa.

1 me gusta

Uff,claras solo veo XOM. ADM se ha pasado una enorme temporada en 38/40, BIP ha subido la vida, CL a 70$ da escalofríos, GIS lleva una enorme subida (+40 en cartera), PEP,MCD y SBUX muy disparadas en mi opinión. Cisco y Clorox tal vez, pero los precios no son de locura

3 Me gusta

Utilizo R4 solo para fondos, pero lo miraré por si decido poner alguna orden. Gracias

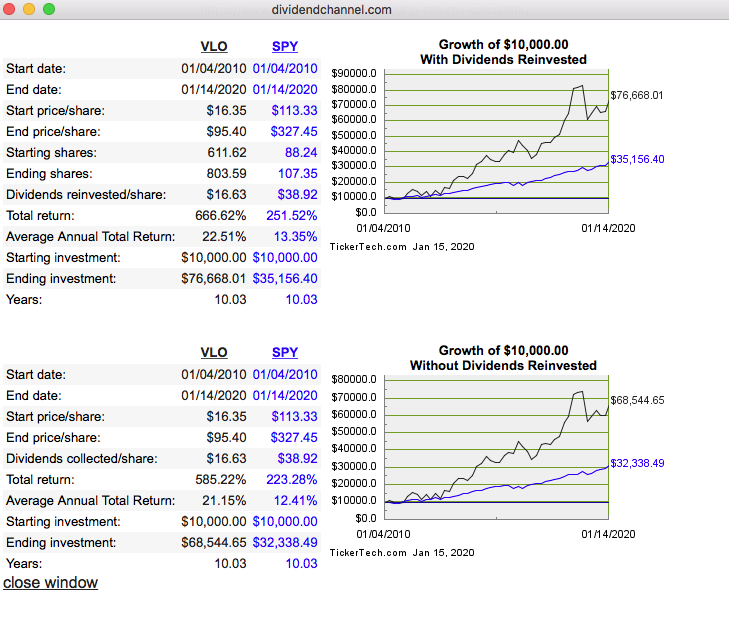

No me nombres a VLO, la llevo comprada a 70 y no baja ni de coña para ampliar, tuve una nueva oportunidad a 72 me parece que en verano y la dejé escapar. A ver si llega por lo menos a 80.

1 me gusta

VLO es aristócrata??

1 me gusta

Yo la compre a 80 y la vendi posteriormente a 100 mas o menos con la esperanza de que volviera a bajar.

Todavia no he perdido la esperanza, quizas no a 70 pero si espero que por debajo de 85.

No, solo lleva 9 años incrementando dividendo pero a un buen ritmo.

Es una empresa de la que se habla poco o nada en el foro, si no recuerdo mal, cuando la he nombrado nadie me habia dicho que la llevaba o la conocia hasta hoy, tu. Y sin hacer ruido da buenos dividendos

1 me gusta

Efectivamente, con numeros se ve mucho mas claro, y no hay color

2 Me gusta

Explícame como, por favor.

Otra no tan seguida por aquí y que creo que merece al pena es Ingredion (INGR). Aunque ha estado a mejores precios estos últimos meses (¿como todas?), todavía dista mucho del fair value de Morningstar y tiene DGRs de más de 2 dígitos.

3 Me gusta

No sé si me estás preguntando los números de la operación (intenté que me entraran 4 vputs a 12 € para el vencimiento de febrero y limitada a 0,20 €, pero no hubo forma. Esto es MEFF y operamos 4 personas) o cómo se venden puts. Eso es un poco más complicado de explicar pero simplificando mucho es como meter una orden compra en máquina pero con la ventaja de que para compensarte un poco de que la operación no se llegue a llevar a cabo, cobras una prima.

1 me gusta

Reconozco que me falta mucho recorrido con las herramientas put y call.

“Wolf report” por ejemplo propone: altria, spg, skt, cah y pru

todo el mundo nada en boca con las mismas 5-10 opciones…

1 me gusta

Yo tengo mi compra del mes programada para la semana que viene, querria hacer 3 como maximo 4 compras y las candidatas son: Unilever, Shell, AXA, XOM, MO y SPG

Creo que Unilever y MO seran seguras porque quiero aumentar un poco el sector defensivo (por lo menos que no disminuya) y para las otra/otras dos compras estoy aun algo indeciso

4 Me gusta